立信朱建弟:建议完善税收,进一步助推科创企业对接科创板

近期支付通Qpos官网注意到:3月3日,澎湃新闻(www.thepaper.cn)记者了解到,今年全国“两会”,全国人大代表、立信会计师事务所首席合伙人朱建弟提交了四项建议,涉及税收赋能、上市公司监管、会计与审计责任以及商业银行监管。

朱建弟建议,要进一步优化企业股改政策,助推科创企业对接资本市场。作为资本市场新设的增量板块,科创板的设立吸引了一大批科技创新企业对接资本市场,谋求进一步发展。但是,目前税收方面的股权激励优惠,难以适应当前科创企业的实际需求,且资本公积转增股本优惠范围过小。

朱建弟表示,为助力科创企业对接科创板,快速成长并做大做强,一方面,建议对非上市企业采用搭建持股平台的方式对员工实施股权激励的,视同员工直接取得股权激励,允许其享受现行递延纳税政策。另一方面,建议扩大资本公积转增股本可分期缴税的优惠范围。

此外,关于资本市场的进一步发展,朱建弟还建议,尽快制定《上市公司监督管理条例》。同时,对证券服务机构故意和过失情形下分别应承担的法律责任,进行相应的区分。

建议一:进一步完善税收,助推科创企业对接科创板

在《税收支持赋能科技创新》议案中,朱建弟表示,虽然当下创新主体已经享受了相关税收优惠政策,但仍需看到,目前一些税收优惠政策未能及时与新业态、新模式、新产业有效契合,科技创新企业在享受政策时,仍存在堵点、难点。

具体来看,朱建弟表示,一方面,虽然企业在上市筹备股改期间,对直接授予员工的股权激励可享受递延纳税政策,但享受上述优惠需将股权激励直接授予员工本人。而在实际操作中,按规定科技企业申请科创板上市前进行股改时,股东人数不得超过200人。但科技创新企业研发人员较多,股权激励人数超过200人的情况非常常见。因此,企业一般采用搭建持股平台的方式容纳全部激励员工,但目前递延纳税政策并不支持采用持股平台取得股权激励的方式,股权激励优惠难以适应当前企业实际需求。

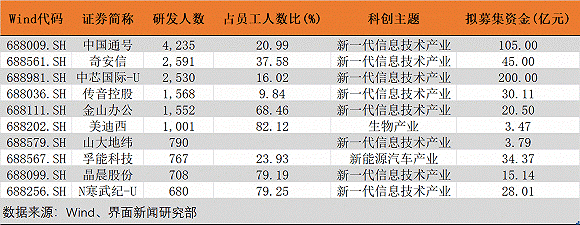

注:科创板上市企业研发人数排名前十企业(根据企业2019年财报数据整理)

“另一方面,则是资本公积转增股本优惠范围过小。根据规定,申请科创板上市企业应符合预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元。但目前符合科创板发行上市条件的企业无法适用税收优惠,政策支持效果并不明显。”朱建弟进一步指出。

因此,朱建弟建议,一方面,对非上市企业采用搭建持股平台的方式对员工实施股权激励的,视同员工直接取得股权激励,允许其享受现行递延纳税政策。另一方面,扩大资本公积转增股本可分期缴税的优惠范围,从支持科技创新企业上市融资的角度来讲,可扩围至取得高新技术企业资格的全部企业,不再限制企业规模。

建议二:尽快制定《上市公司监督管理条例》

朱建弟认为,目前,制定《上市公司监督管理条例》(以下简称“《条例》”)的条件已经成熟。

“具体来看,首先,是已经具备成熟的法律基础。新《证券法》正式施行已满周年,一年来,多起市场关注的大案要案得到依法查办。其次,是已经具备有利的市场环境。通过30年来发展,中国资本市场正变得更加健康有序,市场环境也不断优化。再次,是已经具备立法的社会需求。《条例》制定的上位法都已出台。”朱建弟说。

同时,朱建弟建议,《条例》的制定中,应对上市公司在信息披露、公司治理、并购重组、股票质押、资金占用、违规担保等方面的规定,作进一步的具体化,把大股东和实际控制人的行为纳入监管范畴。

建议三:进一步厘清会计责任和审计责任

在《厘清会计责任和审计责任》的议案中,朱建弟建议,应当对证券服务机构故意和过失情形下分别应承担的法律责任,进行相应的区分。

朱建弟指出,由于新《证券法》并未明确证券服务机构承担连带责任的主观要件,导致法院在审理案件时,可能判决证券服务机构与上市公司构成共同侵权,要求证券服务机构对投资者的损失承担连带责任。该责任认定方式或导致证券服务机构承担加重的连带责任,很可能导致证券服务机构因某一单业务而产生破产的重大风险。

因此,朱建弟建议,对证券服务机构明知委托人虚假陈述,而故意不予纠正或者不出具非无保留意见的,应与委托人对投资人的损失承担连带责任。证券服务机构因过失制作、出具存在虚假记载、误导性陈述或者重大遗漏的文件,给投资人造成损失的,应由委托人先承担赔偿责任,委托人的财产依法强制执行后仍不足以赔偿投资者损失的,由证券服务机构承担与其过失程度相应的补充赔偿责任。证券服务机构能够证明自身没有过错的,不承担赔偿责任。

建议四:三方面强化商业银行涉及上市公司资金池业务监管

此外,朱建弟另有一项议案是关于《完善商业银行法律法规、监管商业银行涉及上市公司资金池业务》,他建议,下一步,可以从行政责任、民事责任和刑事责任三个维度,进一步加强对商业银行涉及上市公司资金池业务的监管,完善商业银行法律法规。

首先,在行政责任层面,修改相关法律法规,将监管前置,明确要求商业银行在开展涉及上市公司的资金池业务时,应当查验上市公司章程、董事会决议、股东会决议和信息披露文件,确保资金池业务取得适当授权和完成信息披露。严格禁止商业银行将上市公司资金归集至控股股东账户的行为。

其次,在民事责任层面,如果上市公司未经董事会及股东大会决议且未进行信息披露的,那么商业银行与上市公司签署的资金池协议无效,商业银行应当返还所归集的上市公司资金。如果商业银行存在与控股股东、实际控制人恶意串通,转移上市公司资金,回复虚假询证函的,那么应当与上市公司就投资者的损失承担连带赔偿责任。

最后,如果商业银行具体工作人员明知上市公司控股股东、实际控制人利用资金池业务占用上市公司资金,仍然与控股股东、实际控制人恶意串通、转移上市公司资金、回复虚假询证函的,那么应当移送司法机关,并追究相关刑事责任。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!