季度市场叙事|再一次的内外有别

支付通Qpos注意到:经济基本面:企稳有望

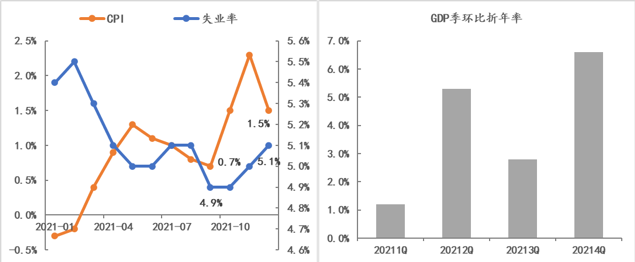

2021年下半年以来,经济下行压力有所增大,尤其是需求出现明显收缩,相应城镇调查失业率由三季度末的4.9%升至5.1%,CPI则仅由0.7%小幅升至1.5%,而10月份公布的三季度GDP季环比折年率仅为2.8%,较二季度大幅回落,也印证了通胀和就业等月频经济数据反映出来的经济疲态,不过今年1月份公布的四季度GDP增速回升至6.6%,则显示出经济已有企稳迹象。

图1:经济基本面的变化情况 数据来源:Wind

政策取向:外紧内松

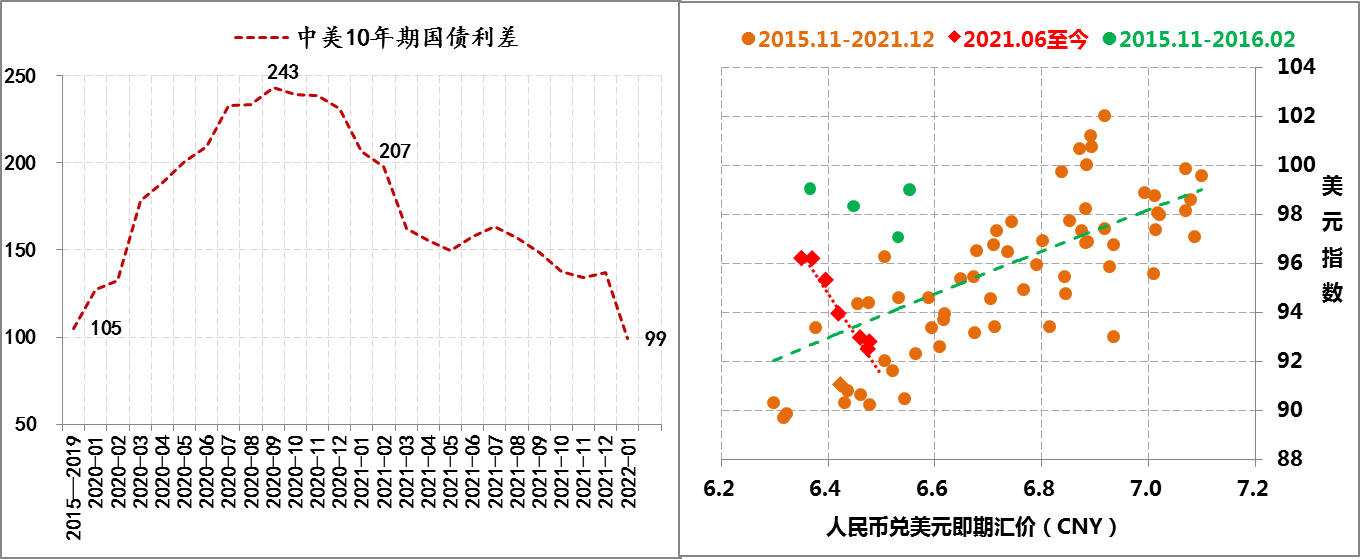

在经济基本面差异的背景下,中国宏观政策取向与外部开始分化。尤其是货币政策层面,在去年感恩节过后,美联储明显开始加快政策调整步伐,包括加快Taper节奏,加息周期预期不断提前,并较早开始讨论缩表,相应美债收益率出现了明显的上升。中国人民银行则是针对“需求收缩、供给冲击、预期转弱”的经济下行因素,则适时地降准、降息和提高公开市场操作的灵活性,中国国债收益率也出现了明显下行。受政策分化影响,中美利差进一步收窄,目前已回落至100BPs以内,较2021年年初大幅回落了100多个基点。

但是,人民币汇率并未受到经济下行和中外利差收窄影响,在四季度美元指数走强的同时,人民币汇率也是呈现强势,走出了一波明显的“脱钩”行情(参见《金融月评|2021年金融关键词:自主》),而汇率的自主性为人民银行应对经济下行方面提供了有利因素。

图2:中美利差、人民币汇率与美元指数相关性的变化情况

数据来源:Wind

市场情绪:避险抬头

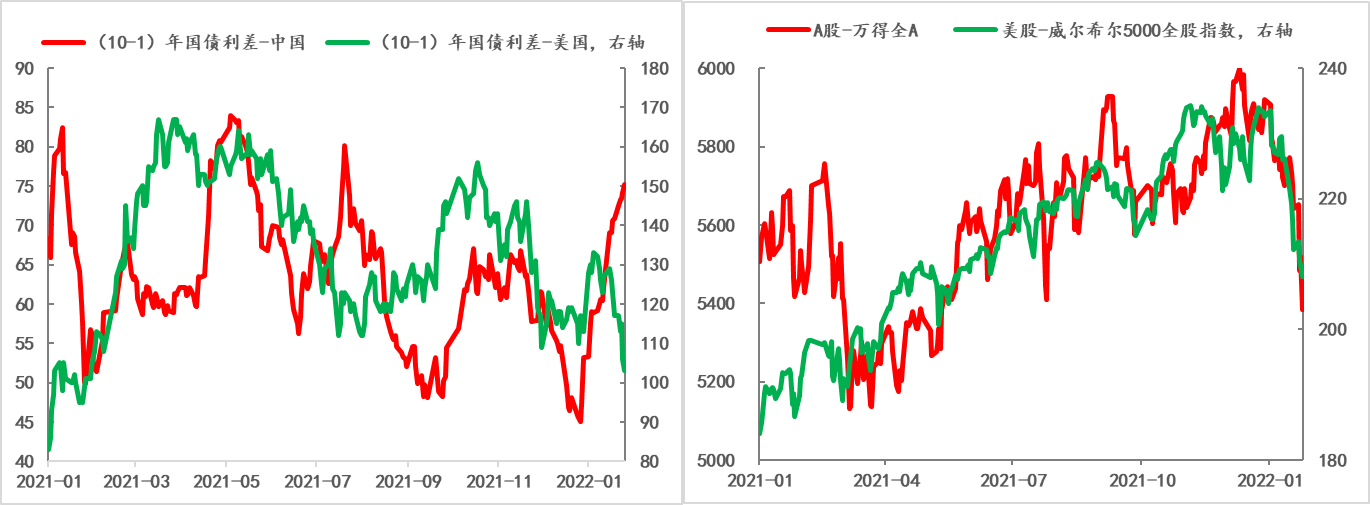

虽然中外在经济基本面和政策取向上存有明显差异,但股票市场的表现则反映出较为一致的情绪变化——避险情绪抬头,尤其是2021年12月中下旬以来,中美股市均出现了一波明显的下跌,当然背后的原因各有差别,不过从中美股指较高同步性的表现来看,目前市场更为担忧美联储政策调整带来的冲击,虽然中国宏观政策的调整能起到对冲,但能否完全对冲尚待观察。

与股市类似,债券市场也反映出明显的情绪变化。中国国债收益率曲线在政策转松的背景下呈现陡峭化,10年与1年国债收益率利差抬升了30BPs左右;而美债则进一步平坦化,10年与1年国债收益率利差则收窄了30BPs左右。美债期限利差的快速收窄反映出市场担忧美联储无法实现“软着陆”,而后期利差继续收窄甚至出现倒挂,则预示着美国经济衰退的风险上升;中债期限利差的抬升则表明市场对后期政策继续放松空间存疑,担忧空间有限。

图3:中外股市和债市

数据来源:Wind

后期关注:不同周期

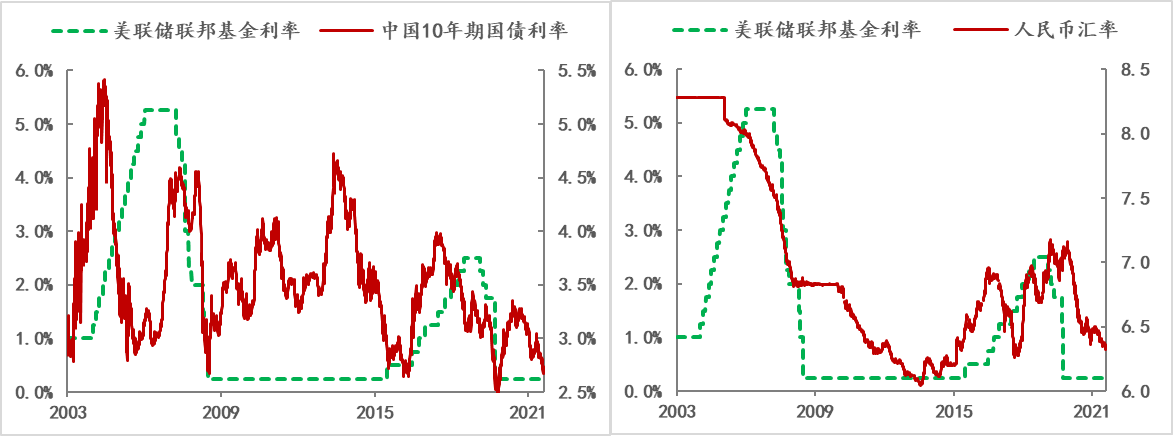

按照最近美联储会议释放的政策信号,其在3月份不仅会如期结束Taper,而且还会实施加息操作已经“明牌”,由此美联储的新一轮加息周期也就正式开启,为此市场普遍担忧留给本轮中国货币政策宽松的窗口期十分有限。

新世纪以来,美联储已经实施过两轮加息周期,分别为:2004年6月至2006年6月,加息幅度共425BPs;2015年12月至2018年12月,加息幅度共225BPs。在美联储2004-2006年加息周期,中国政策基本与美国同步;在2015-2018年美联储加息周期,中国政策虽然与美国明显分化,经济也是承受较大下行压力,期间宏观政策寻求“L”筑底,人民币汇率承受较大贬值压力,资本外流也是出现阶段性恶化等,但那段时期相继实施的“三去一降一补”“三大攻坚战”对国内金融市场影响则更为明显。

图4:美联储加息时中债和人民币汇率走势

数据来源:Wind

很显然,当前的经济近况与之前美联储两轮加息周期时的境况有明显的差别,因此之前的经验只能作为参照,但历史重演的概率有限。

如果要是从历史经验可参照的角度,当前中外有别的经济境况,可能与上世纪亚洲金融危机后更接近。亚洲金融危机后,中国经济摆脱困境主要是依靠内部市场化改革和加入WTO融入贸易全球化,新冠疫情后,中国将获得怎样的外部发展环境存在很大不确定性,不过从中国经济历史来看,还从来没有被经济问题难倒过。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP) 支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!