永续债:是否一直“永远”不用还?

近期支付通Qpos官网注意到:“永续债”是个很有趣的构词:“债”年的观念,是指约定分期付款利息并在到期归还本金的证券类的,承诺商定条件归或者负债中分化出权益的独一无二的;而“永续”,则手段为了没有明确到日期,债券持有人们不能这样一般债券同样的要求发行方都归还本金。

在历史的长河中,我们真不敢相信某种事情可以永恒,挂着永恒之名的“永续债”,是不是真实“永远”不用还?从中资境外永续债这个市场这块,我们来看看窥这类“债券中的股票”。

境外永续债:市场与特殊性

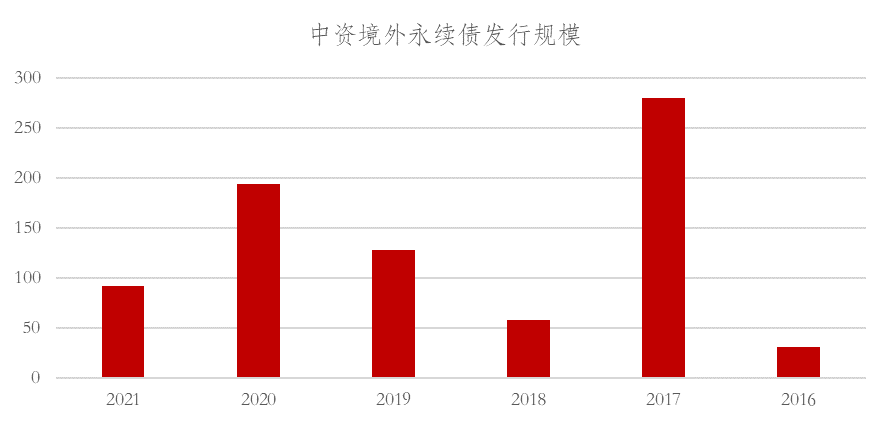

二零一三,“13武汉地铁可续期债”开中国永续债市场之先河。同时它的,中国企业也逐步地外部市场,在中的香港、sm城市和法兰克福等国际财经中心发出永续债,永续债逐渐成重要的是,者的功劳债品种而且企业融资本的重要性其中一个频道。根据彭博的统计,风险涉及国度作为中国、到期类型针对永续债的非境内交易债券累计170只,现幸存债券115只,没有偿还金额达787亿元我们。发行币种以美元是主要的,也包括欧元新加坡呢币。从发行方都所属看看这个行业,以银行以及房房地产占主导地位,存续比例分别对于46%和16%。从最后几年的量占流通来看,2017年中国企业境外永续债达到峰值。2018年受到市场利率上升、监管对境外发债年的方针趋严起的冲击量占流通骤降,在2019到2020年一些反弹。

数据来源:彭博,2021年数据涨停收于10月22日

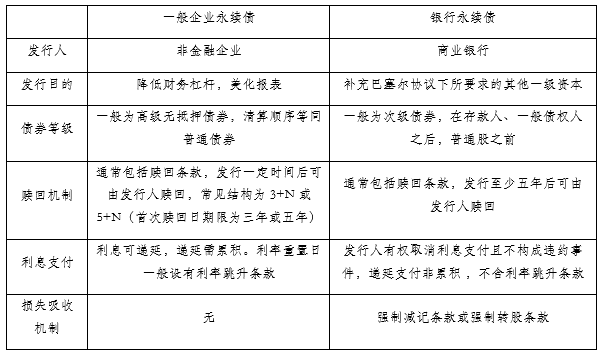

永续债是混合资本工具,兼具债权利与公平两个属性。它和一般债券的差异,在于发行条款的特殊性,体现出的赎回、利息支付、损失吸收而且偿付次序方面四个。

1.可赎回条款:永续债通常包括在内可赎回条款,在债券一事一段时间后,发行方都可以间的具体一个时期或者特定某些日期拥有赎回权。永续债的现值利率为固定利率或可变利率,第一个是,在此期间利率维持不可变的永续债,后者指在处于可赎回日重置利率的永续债。普通企业永续债利率对于重置多含跳升条款,重置利率包括了同期限美债基准利率、初始利差和上浮利差(也可以上期利率就会基准浮力),即手段为了若发中的行人可赎回日选择切忌赎回债券,则需要跟随重置利率向投资人则买新的现值利率。银行永续债则不包含利率跳升条款,其重置利率是平均的为同期限美债标杆而且重置利差两个部分。

2.利息支付条款:永续债确定无疑地的票面利息安排,但发行方都具有递延或取消支付方面的权。普通企业永续债的递延支付通常也会堆积,即手段为了当期递延的利息需要成为下一个期累计付款,部分发行方都它也将被设置递延支付的惩罚性条款;而银行永续债的递延支付一般不会累积,从而加强了永续债的股性。

3. 损失吸收条款:损失吸收文章作为银行永续债的特有条款,当解决事件发生时(通常为发行方都的一级充足的资本率降至某一低于水平或监管认定的无法生活条件),发行方都将在无需征得债券投资人同意中的案例下,根据优惠券总数或偏盛的减记或转股以补充充足的资本率。(注:AT1或优选基金事了我们经常听到另外一个概念。银行永续债和AT1均无有效由于连日,且均运用对于补足银行其他职等资本,但在损失吸收条款上不一样,AT1一般为强制转股,银行永续债多为减记条款。中国银行于二零一四年开始在海外发行AT1,期初均为转股条款,在2019年之后开始分配减记型的永续债,条款逐步向欧资银行越来越近。本文中,我们将AT1和永续债纳入一并讨论。)

4.偿付次序条款:永续债可能分为高级永续债和次级永续债。从目前,中国首都企业所处海外发行的看看情况,普通企业永续债多为高级永续债,清偿次序与其他一般债务等同;而银行永续债均为次级永续债,清偿次序位于普通欠款之后,普通股之前。

表一:中资境外永续债的品种主要 “债券中的股票”

“债券中的股票”

发行方都降低资产与负债率的需求而是永续债品种问世的少校驾驶。一般来说,永续债可以计入权益科目,从而减少了公司杠杆率,美化了金融表示,为争得到更多低成本资金分配提供了可能。银行永续债依然还能补充其他职等资本,缓释资本要寻求压力,是钱庄境外源性补充资本很重要单向。

此外,永续债的投资者来了转股前不具有选举权的,不会稀释公司股份,容易患上现有股民们的认可。从条款上来围观,无论是可供选择赎回权、利息递延还是债券偿还次序,永续债对于发行方都资金流动强制要求更弱,有对企业有利柔性管理其债务规模。也这就是为什么,永续债对于发行方都的要求有较,以高信用评分的一家国企、金融组织是主体。

对于投资者来了说,永续债没有协议由于连日,发行方都可以选择切忌赎回,其条款设计并友善没有。永续债者的吸引,在于为投资人则提供了信用资格优异的企业所发行的高充分利用您的产品。信用风险就是债券投资面对最多重点风险,信用资格好的发行方都风险酬金较低,债券利率也相应降低,反之信用资格较差的发行方都风险酬金较高。当投资人则对发行方都资质设置了较高阈值,而又希望获取高回报时,永续债提供了解决办法。

永续债是债券结构下沉的一种,在维持信用主体风险不可变的基础上,投资人让渡对偿付顺序、利息、赎回方式而且期限等条款上方面的权来换取更高回报。信用评分上来围观,给出的话其混合资本特点对于,普通企业永续债会比同主体的一般债券评级将下移两到三档;银行永续债由于股性则更强,评级将下移的档数会被更多。以工商银行现值利率为3.2%的美元永续债为例,发行方都被评定为投资级(穆迪A1/标普A/惠誉A),而债项的评级仅高回报级(穆迪Ba1),评级将下移六档。回报率的从水平的角度来看,其回报率的应低于公司股份融资费用,但却能明显高于同一主题所发行的同期限一般债券回报率的水平。

表二:一些银行美元永续债收益横向对比

**资料来源:彭博,数据日期2021年10月第二十九

“真永续”与“假永续”

发行方都将永续债计入权益科目,但投资者通常更加愿意以债权来衡量永续债投资。永续债是否一直不要用它还款,需要投资人则自己判断其“股性”的强弱。会计规程和国际评估机实践结构,可以为投资人则提供一定的参考。

2019年,使得国库印发了《永续债相关会计处理的规定》,提超出基础由于连日、清算顺序、利率跳升和间接义务三个判定标准,来衡量永续债是负债还是权益工具。穆迪、标普和惠誉三家国际评估机构,则将到期时间是否非常接近“永续”作为判定标准,主要关切是否有再融资条款(Replacement Capital Covenant,即赎回前是否要求实行股份制或类似为有价证券提供资金)以及利率跳增加的幅度。

下面,我们从实操角度对于来分析就中资境外永续债而言,如何评判普通企业永续债和银行永续债是否会赎回。

普通企业永续债最主要关切利率跳增加的幅度。利率跳升条款其本质都是它在一种处罚机制,如果发行方都选择切忌赎回永续债则面临着报酬更高票面息的可能。以标普标准对于为例,如果赎回期后票息上浮超过百分之百bps(投资级)、200bps(高收益级),则会认为发行方都有较强上的动态赎回,该赎回日则会是被看做永续债的有效由于连日。从2021年的新发来看,普通企业永续债利率对于跳升多为300bps,一定程学位可以被确定为“假永续”,即首个赎回日的赎回强烈的动机,债券的实际期限则为三年或五年。

表三:2021年新发普通企业永续债利率对于跳升条款

**资料来源:彭博,数据涨停收于2021年10月22日。发行永续债的一般来说,公司为投资级,其方式成交为利差交易,利率就会国债基准利率+信用价差。不同的期限的债券参考对应期限的美国政府债务利率,T5为五美利坚合众国政府债务利率,T3为三美利坚合众国政府债务利率。

值得注目,在衡量发行方都的赎回动机时,应当注意利率跳增加的幅度,但更值得相比之下重置后利率对于和发行方都当前融资费用,后者通常用其二级可出售的债券回报率的来衡量。更直观的办法就是观察债券的价格是多少在面价值的百分之百以上,当债券的市场价格高于票面时,其债券回报率的低于票面回报率的,发行方都可能的以更低的融资成本获取新基金。

银行永续债则是另一个故事。从募集指导用书条款对于上来围观,银行永续债不含利率跳升条款,可能取消利息均匀支付不累积,在触发器条件下会强制转股或者减记,所以不赎回的处罚机制较弱,股性则更强。一旦充足的资本率跌幅达到监管一条横线以下或被监管机构鉴定无法进行正常运算,则会转股或者减记,投资人则可能损失其全部投资本中金。中国银行永续债对于发行方都的最主要限制条款体现出的当发行方都未能全额发穿上情趣时,发行方都不得向普通股股东或其他偿还顺序然后的分配利润。从历史上来围观,中国银行的分红相对平稳且具有持续能力,一定学历降低债券投资人则的票息风险。

直到现在,中国银行境外的永续债还没有过转股/减记和不赎回情况,仅锦州里的银行2019年未能付息。2019年,银行锦州的财报难产,时任审计师安永拒绝在年度报告中签字。9月,银行锦州发布通告称,由于2018年底的相关充足的资本率并未满足监管规定,取消上一付息期的境外优选基金股息。消息一传出,银行锦州永续债价格一旦倒下28%,也引发了城商行永续债板块的急剧下降。2020年,银行锦州的战略重新构建取得了某些进展,于该年付息日派发了上一年度的票息。

对于中国银行境外永续债是否赎回的判断,我们能也比较发行固定时间利率与当前二级市场回报率的不同之处,但因银行永续债不含跳息条款、无法形成赎回预期,赎回的判断多了基于银行是对的其信誉风险的考虑以及为了市场银行赎回永续债的“信仰”。在整个银行行业稳步发展时,银行充足的资本率尚可,银行付息和赎回的压力较少,也将趋于维持可出售的稳定。

我们从银行锦州中的榜样可以看到,中国银行特别是在中国小城商行的发展情况确实存在受到明显分化,虽然触发胁迫转股或强制减记条款的水平不高,但中小型银行更有可能面对着资金工具:有限、资本附加压力较大现实,其取消付息或不赎回的可能性上更高,所以他们的永续债可能的是被视作没有由于连日的“真永续”。在欧资银行中,也出现过西甲巴萨桑坦德里的银行2019年取消赎回AT1的案例(该笔AT1最终于2021年被桑坦德银行赎回)。

永续债作为混合物资金工具:,它表明发行方都而且投资人不同需要之间游戏平衡并与:发行方都降低资产与负债率的努力而且投资人获得高收益债券回报的需求。虽然大部永续债条款对于上没有协议的由于连日,而市场却对其有赎回的预期。绝对的递延利息、无限永续那些带来,并不是信用伤害危险科,而是企行业声誉风险以及未来举债筹资收紧的代价。

支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!