流动性经济学|Taper 2.0:渐近的缩减,遁形的恐慌

近期支付通Qpos官网注意到:一旦发现隔壁着火了,当务之急是与邻居一起灭火,而不是指责邻居的粗心大意。因为一旦火势蔓延,自家的宅子也不保。这是伯南克、盖特纳和保尔森这三位“救火队长”在《灭火》一书对央行的警示,已经深入人心,形成共识。

所以,新冠疫情之后,全球货币政策宽松力度更大,步调更一致,行动也更迅速。美联储、英格兰银行和欧洲央行的资产负债表规模(除以GDP)均达到了历史新高。它很可能将一场经济危机,抑或是生存危机扼杀在摇篮里,但经济的“K型”复苏特征,叠加大宗商品推与风险资产价格的暴涨使货币政策进退两难。

今年2季度以来,美联储何时缩减资产购买(Taper)、以何种次序、什么速度退出非常规货币政策引发市场关注。我们曾提出,逻辑主线应该是合意的政策利率在什么位置。我们基于美联储新货币政策框架(最大就业与平均通胀目标)“新泰勒规则”隐含的政策利率在2季度末达到-0.47%,与2013年底启动Taper时相近。但考虑到疫后就业复苏的非对称性和就业数据中的“噪声”,以及“平均通胀目标”的实施,美联储可延迟至2021年底启动Taper。从8月底的杰克森霍尔会议至今,美联储释放的关于Taper的信号与我们预期一致。美联储9月份的议息会议进一步确认年底启动Taper这一信号。

2013年5月,美联储前主席伯南克意料之外地释放缩减资产购买(Taper)的信号,引发了“缩减恐慌”(Taper Tantrum)——美债长端利率和美元指数急速上升,新兴市场国家汇率大幅贬值,信用风险溢价持续扩大。有了前车之鉴,这次会不一样吗?“Taper 2.0”会有何不同?

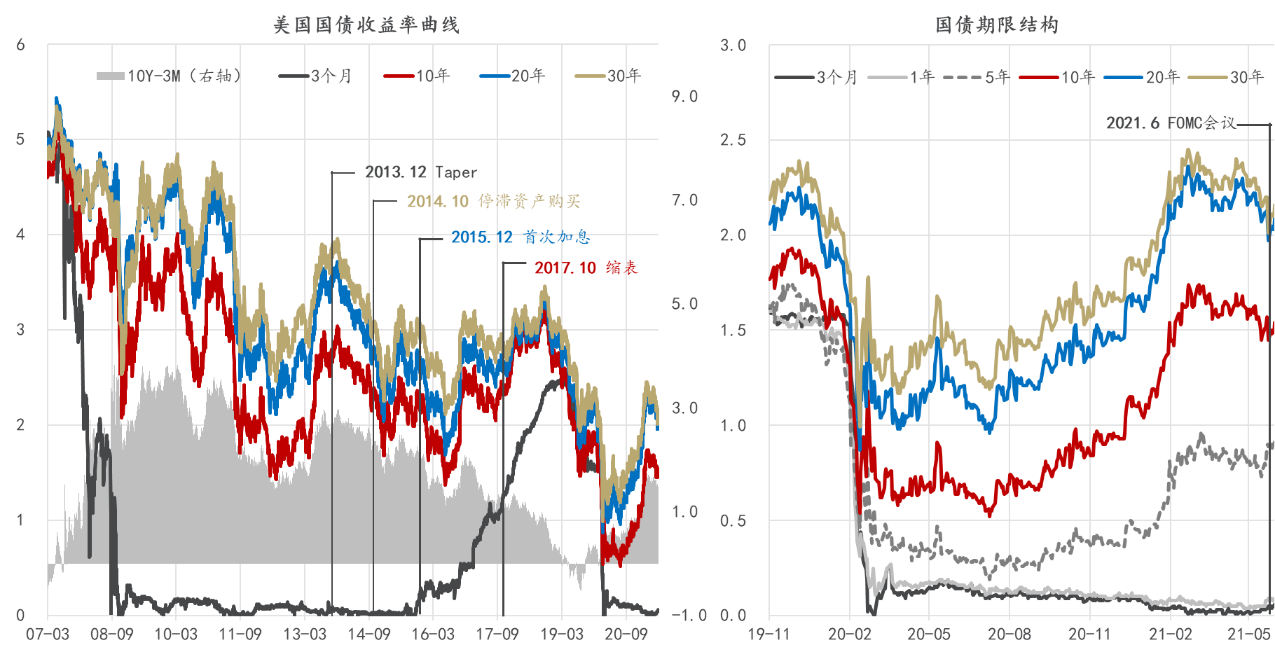

美联储退出非常规货币政策通过影响美国国债的供求关系和发送政策信号来影响长期利率。2013年5月,伯南克开始释放Taper信号,美债收益率曲线开始陡峭化。期限利差在Taper开启时达到峰值。以3个月短期国债利率为代表的货币市场利率紧随联邦基金利率,运行在0-0.25%的目标区间,但10年期以上国债利率明显上行(图1)。纽约联储测算的结果表明,大部分增长归因于期限溢价的上升——主要部分为通胀预期,其余部分源于预期短期利率上修。

图1:美联储货币政策正常化与美债收益率曲线

数据:美联储,Wind,东方证券财富研究

美联储与市场永远处在博弈之中,彼此都在等待对方的信号,市场也在不断试探美联储的决心。达拉斯联储主席费舍尔(R. Fisher)将机构投资者比喻成“野猪”,一旦嗅到了什么不好的气味就会去搜寻,若是发现了对手的弱点就会立即进攻。这就是为什么预期往往会提前实现的原因。美联储则追求在透明性和模糊性上达成一种玄妙的平衡,避免市场形成一致预期,从而降低市场的波动性。

2021年底美债利率超过2%的概率较低(Krizan,2021),长期而言,由于实际均衡短期利率仍维持在低位,只要通胀保持在温和可控水平,长端利率也将运行在低位。并且,一旦10年期国债收益率超过2%或2.5%,美联储或将重启扭曲操作。究其原因,一方面是因为利率上升会增加美国政府的债务负担,侵蚀财政稳健性和美元信用;另一方面,2008年金融以来导致美国经济“长期停滞”的因素仍在发挥作用,如果没有经济增速的上行,美债利率也不具备持续上涨的基础。

美联储货币政策的溢出效应是通过资本的跨境流动实现的。由于美元的国际货币地位,美联储实施QE会导致一部分资本流入新兴经济体,反之,退出QE则会导致美元回流。在这个过程中,新兴市场国家的汇率、权益和债券资产价格都会重估,但由于宏观经济基本面和外汇储备的差异,各国的表现不尽相同——高企的经常账户赤字、高通胀率、疲弱的增长前景和相对较低的外汇储备是脆弱性的来源。

美联储收紧货币政策的引发新兴市场国家“缩减恐慌”的传导机制为:美联储收紧货币政策→美国国债长端利率上升→套利交易使得美元回流→美元指数上升,其他国家与美元的双边汇率下降、信用风险溢价上升。这可以从日内高频数据中得到印证。在2013年6月19日伯南克宣布将于9月确定Taper细节时,美元指数应声上涨,而其他国家货币对美元均呈现出不同程度的贬值。有研究表明,虽然常规与非常规货币政策的溢出效应不尽相同,但在美元汇率和外国债券收益率方面的影响是相似的。

上一次,美元指数持续上升的起点位于Taper的后半期(2014年7月),在2017年1月达到峰值。期间,广义美元指数从94升到了118,升幅26%。新兴市场国家的货币在美联储于2013年5月释放Taper信号时就开始贬值,信用风险溢价也在同一时间上行,但不同国家的表现有显著差异,关键区分因素之一是外汇储备充足率。

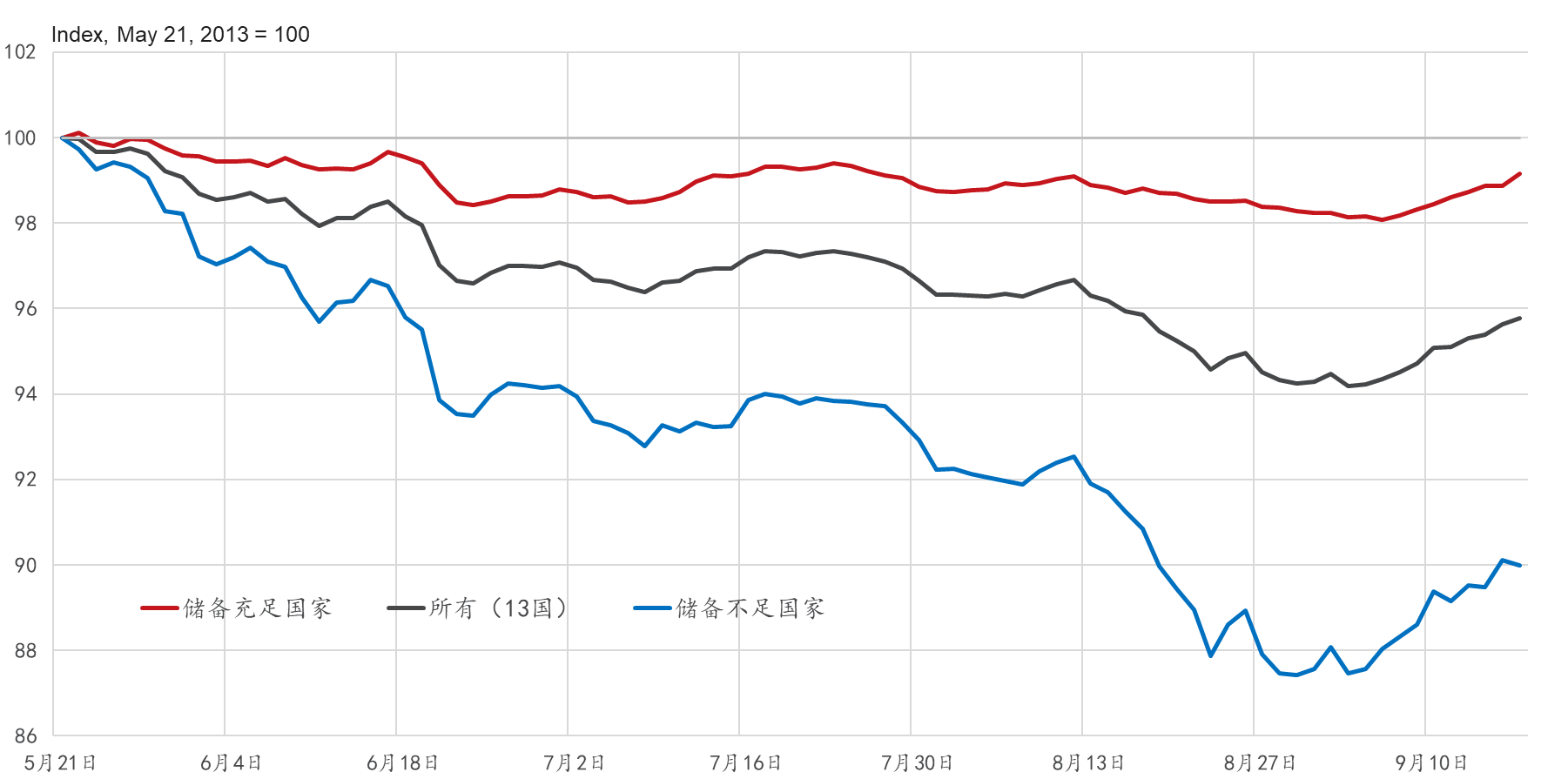

由阿根廷前财政部副部长帕布罗•吉多蒂(Pablo Guidotti)提出,后经美联储前主席格林斯潘推而广之的一条经验规则是:在不增加外国借款的情况下生活至少一年。“吉多蒂-格林斯潘规则”建议,新兴市场国家的央行应持有至少等于其短期外币债务和经常账户赤字之和的外汇资产。这就得出了一个简单的衡量中央银行储备充足率的方法:外汇储备减去以外币计价的短期外债减去经常项目赤字。Davis等(2018)测算的门槛水平约为7%,低于7%为不足,高于7%为充足。以此为依据,将主要的13个新兴市场国家划分为“储备充足国”和“储备不足国家”,通过GDP加权,可计算两组国家的汇率指数与信用风险溢价指数。

从5月21日到9月初,13国整体货币整体上相对于美元贬值了6%,但外汇储备充足国家的货币仅贬值了1%,而外汇储备不足国家的汇率平均贬值幅度为12%(图2)。“脆弱五国”(Fragile Five)——南非、巴西、印度、印度尼西亚和土耳其——汇率跌幅为10%-20%。

图2:缩减恐慌与新兴市场国家汇率走势

数据来源:Davis,2021

说明:汇率与不同国家与美元的双边汇率。

同样地,在美联储释放Taper信号之后,以投资级公司债与美国国债利差衡量的新兴市场国家的信用风险溢价也开始上升,不同组别之间也呈现出显著的差异。截止到8月底,13国信用风险溢价整体上升超60bp,外汇储备充足国家和不足国家分别上升40bp和120bp,阿根廷和土耳其分别上升450bp和900bp。

这次不一样,Taper 2.0的影响会比较温和。与2013年相比:

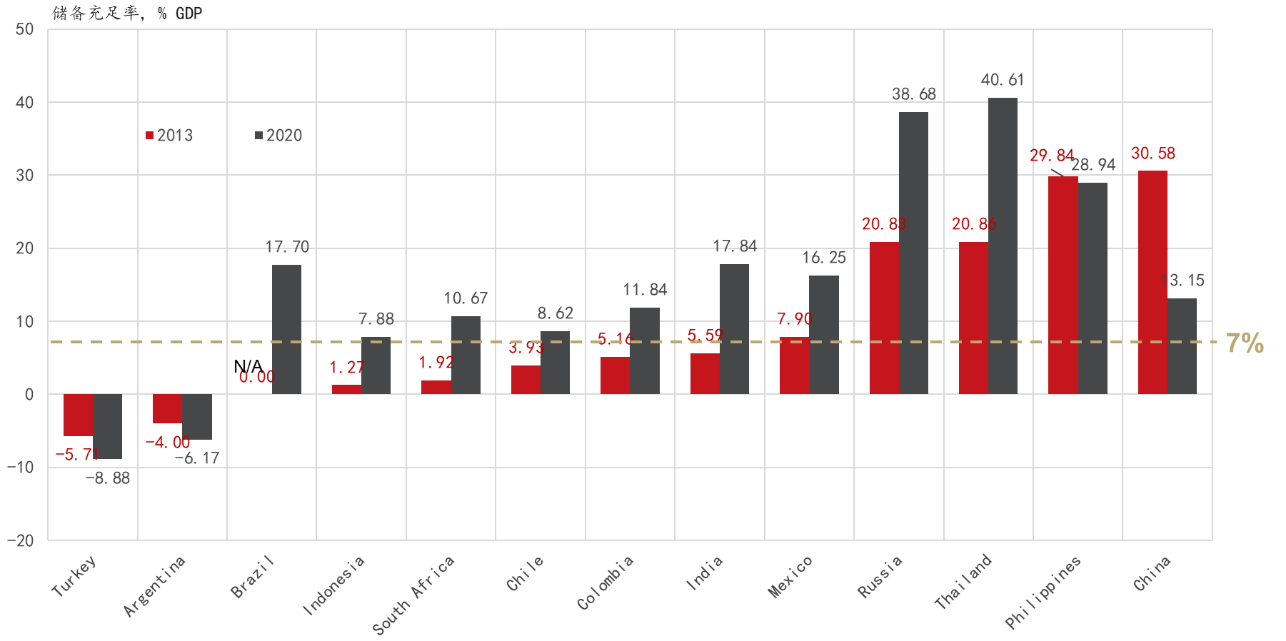

(1)主要新兴市场国家2020年的经常账户赤字大幅收窄,储备充足率也显著提升。“脆弱五国”的经常账户平均赤字率从4.4%下降到了0.4%,印度、巴西、印度尼西亚、南非的储备充足率均提到了7%以上(图2);

(2)资本流出的压力比较小。从2000到2012年,新兴和发展中经济体的资本账户持续13年顺差,2006-2008年连续3年保持在5000亿美元以上,但在2015-2019年却持续逆差,仅2020年录得小幅顺差,这一次资本外流的压力远低于2013年;

(3)美联储吸取了历史经验和教训,注重与市场的沟通,反复强调在Taper之前会提前通知,并在2021年7月的FOMC会议上新设了两项常备回购便利工具(SRF和SMIFA);

(4)从2021年7月纽约联储一级交易商调查结果可知,市场预期是美联储或在2021年4季度启动Taper。这些因素都有助于缓解Taper或缩表时可能出现的流动性冲击。

图2:主要新兴市场国家储备充足率显著提升 数据来源:Davis,2021

在8月底的杰克森霍尔(Jackson Hole)会议上,鲍威尔明确发出Taper信号,称“如果经济的发展与预期一致,今年开始缩减资产购买是合适的”。“缩减恐慌”并未重演。华尔街日报(WSJ)早在2021年6月的文章中就预言,“缩减恐慌”已经变成了“缩减平静”(taper tranquility)。

然而,土耳其和阿根廷的经常账户收支和储备充足率仍为负值,且缺口大于2013年。对于储备不足的经济体,要想缓解资本流出和信用风险上行的压力,要么关闭资本账户,要么跟随(或早于)美联储加息。Taper 1.0时期,13个新兴市场国家平均加息40bp,其中,储备不足国家平均加息110bp,储备充足国家反而降了5bp。加息产生的紧缩效应常常加剧资本市场或外汇市场的恐慌程度。

当前,经济金融层面的不确定性主要来源于滞胀的持续性和强度。2季度以来,美国经济下行的压力开始显现,财政将成为明年经济增长的拖累。与此同时,由于疫情的干扰,全球价值链的中断在短期内难以解决,供给瓶颈还将存在,地产回暖和原材料价格上行仍是通胀的重要支撑。滞胀的宏观环境整体上利空权益和固定收益证券。

(作者邵宇为东方证券首席经济学家、总裁助理;陈达飞为东方证券宏观研究员、财富研究中心总经理)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP) 支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!