证券交易印花税的征税范围及纳税人急需合理界定

近期支付通Qpos官网注意到:一、对证券交易印花税征税范围的合理界定

(一)征税范围的功能及其具体量化标准

征税范围(或称征税对象、税收客体),是指体现纳税人税负能力的各种经济物或状态之总称。正确识别征税范围的存否,攸关法律上对纳税人是否要纳税,以及缴纳何种税的公平负担安排。故税法的一大重点,在于通过对征税范围的掌握,将其归属于合适的纳税人,以尽可能使其与纳税人的负担能力接近或匹配。但困难在于,立法者应如何选取合适标准对征税范围进行类型化?

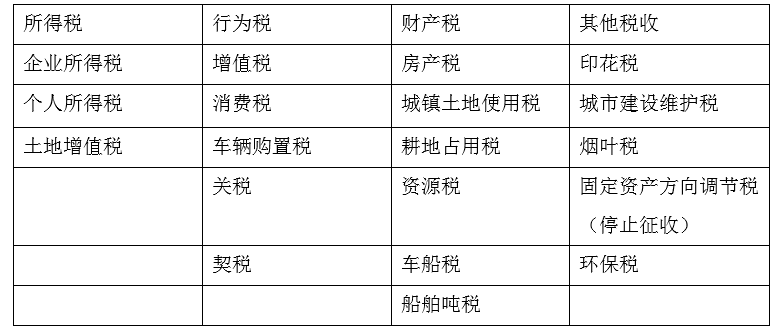

一般而言,为掌握纳税人税负能力,按税负能力是否明显,学理上将征税范围的类型具体化为所得、行为(消费行为或交易行为)、财产及其他等主要经济指标。是故,若按不同征税范围的标准,可将税种大致分为行为税、所得税、财产税与其他等四大类型。

称所得税,顾名思义是指通过特定对所得的外观形式掌握,用以直接判断纳税人税负承担能力的税收种类。

称行为税,是指通过消费行为或特定交易行为的掌握,用以进一步间接推测纳税人税负承担能力的税收种类。

称财产税,是指通过对特定财产保有状态的掌握,并进一步拟制纳税人税负承担能力的税收种类。

若不属于以上类型者,则归到其他类税种,例如印花税的征税范围是对应税凭证进行课税,故也称为凭证税。

综上所述,若按征税范围的标准,可将现行税种分为四大类,如下图所示。 (二)证券交易印花税征税范围的交易税属性

(二)证券交易印花税征税范围的交易税属性

众所周知,目前仍为有效的《印花税暂行条例》,并没有包括证券交易印花税此一税目,其征税的依据是《股份制试点企业有关税收问题的暂行规定》(国税发[1992]137号,1992年6月17日,国家税务局 国家体改委联合印发)。而根据《股份制试点企业有关税收问题的暂行规定》第9条及第13条规定,自1992年1月1日起,股份制试点企业向社会公开发行的股票,因购买、继承、赠与所书立的股权转让书据,均依书立时证券市场当日实际成交价格计算的金额,由立据双方当事人分别按3‰的税率缴纳印花税。

1993年,国务院发布《关于实行分税制财政管理体制的决定》(国发[1993]85号,1993年12月15日),而在该决定中,证券市场上的印花税改名为“证券交易税”的表述,此有别于《印花税暂行条例》第2条以应纳税凭证为印花税征税范围的不同做法。同时,这也是第一次在官方正式文件使用“证券交易税”的表述。

其后,“证券交易税”的提法又调整为“证券交易印花税”,例如《关于调整证券(股票)交易印花税税率的通知》(国发明电[1998]5号,1998年6月10日颁布、1998年6月11日起实施)及《国务院关于调整证券交易印花税中央与地方分享比例的通知》(国发明电[2015]3号,2015年12月31日颁布、2016年1月1日起实施)等。

为解决对证券交易印花税征税缺乏法律依据的合法性问题,贯彻十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》所提出的“落实税收法定原则”要求,2021年6月10日,十三届全国人大常委会第二十九次会议表决通过《中华人民共和国印花税法》(以下简称《印花税法》),并将于2022年7月1日正式施行。本次《印花税法》的一大重要内容,在于证券交易印花税有关规定平移上升为法律。

问题是,应当采用何种立法模式?选择将现行证券交易印花税直接平移纳入《印花税法》中的税目,而不单独立法的模式(例如另制定证券交易税法),既符合保持与现行税制框架一致及税负水平基本不变的立法思路,同时也是最节省立法资源的有效率做法。

由前述的说明可得知,关于证券市场交易的税目名称表述,历经印花税-证券交易税-证券交易印花税等三种不同变化。上世纪90年代证券市场开放初期,由于当时股票交易采用的还是具有“书面凭证”(股票)的转让交割过户方式,故将有价证券直接套用印花税的书据凭证,列入印花税的征税范围,这是有当时的特殊时空背景。然而,证券交易印花税征税范围的实质究竟是凭证税或交易税,却不像印花税(凭证税)或证券交易税(交易税)明确,无法直接从名称来判断。

基于征税范围的分类,印花税征税范围的原先设计是对特定凭证征税(参见《印花税暂行条例第2条》),而证券交易印花税虽冠名为印花税,但其征税范围是针对证券市场的交易行为本身来征税。本次《印花税法》立法,创下了将不同征税对象规定在同一部税法的先例,此虽有与现行税制平稳衔接等现实方面考量,但如此直接平移,也要防止误将凭证税的做法平移或照搬到交易税的似是而非观念。

(三)从征税范围性质谈是否征收证券交易印花税

区分凭证税与交易税的不同,除了理论层面的意义,例如不同征税范围在税收负担能力指标与纳税人选择都有其不同的合理化标准,更有其实践层面上的价值。

国家宜避免对同一纳税人相同之征税对象进行重复课税。同时,凭证税与交易税的不同属性,还与是否要征收证券交易印花税具有高度关联。兹举两例说明如下:

例一:当民商事交易若有瑕疵(无效、解除或可得撤销等情形),纳税人是否能主张退还已缴纳的印花税或证券交易印花税?

若是凭证书据类型的印花税税目,由于税收债务的发生并不以合同履行为要件,不得以此为由而主张退税,其实务上的依据可参见《国家税务局关于印花税若干具体问题的规定》(国税地字[1988]25号)。但若为交易税,则其税收债务因交易行为瑕疵并选择恢复原状,使其经济效果不负存在。此时,通过税法合目的性及体系性解释,认为已发生的征税对象溯及归于消灭,并可得出以此为由申请退税的结论,其实务上类似做法的依据可参见《消费税暂行条例实施细则》第24条等。

例二:基于继承原因事实而取得A股市场股票,是否要缴纳证券交易印花税?

若按照平移现有证券交易印花税相关规定做法,因继承取得A股市场股票也是要缴纳证券交易印花税。也有人主张根据《印花税法》第7条规定:“证券交易无转让价格的,按照办理过户登记手续时该证券前一个交易日收盘价计算确定计税依据;无收盘价的,按照证券面值计算确定计税依据”。认为因继承取得股票,既无证劵交易,自无转让价格。此时,税务机关可根据上述规定有权核定其计税依据。

不过,本文不赞成直接照搬平移现有做法,也不同意采用税收核定方式。因为税收核定前提必须是在证券交易印花税征税范围内,但由于证券交易印花税的征税范围是证券交易行为,因继承而取得A股市场股票,是基于继承事实所产生的权利义务概括继受而取得,并非通过市场交易行为取得股票。基于税法合目的性与体系性解释,自不应将其纳入证券交易印花税的征税范围,亦即不应该缴纳证券交易印花税。

二、谁是证券交易印花税的合适纳税人

(一)由双边征收到单边征收

回顾过去,关于证券交易印花税纳税人的选择经由从双边征收到单边征收的演进历程。根据《关于股份制试点企业有关税收问题的暂行规定》,一开始是对转让方及受让方双边征收。其后,经国务院批准,财政部决定从2008年9月19日起,由双边征收改为单边征收,即只对转让方课征证券交易印花税,对受让方不再课税。

(二)《印花税法》的平移作法与特点

本次《印花税法》第3条第2款规定:“证券交易印花税对证券交易的出让方征收,不对受让方征收”。可知此一规定是整体平移目前规定而来,但也创下税法的先例。基于税收法定原则,只要不是税法所规定的纳税人,就没有纳税义务,但不排除虽不是纳税人但仍可能有扣缴义务或代缴义务等情形。因此,税法往往只规定谁是纳税人,而鲜少出现谁不是纳税人或不对谁课税的规定。

(三)合理界定证券交易印花税纳税人的必要

如前所述,证券交易印花税的征税对象为证券交易行为,不同于印花税其他税目以应税凭证为税收客体。如为应税凭证的特定合同税目,其纳税人为立据的合同当事人。尽管《印花税法》已明确规定为证券交易的转让方,但为何是转让方?此问题不但涉及转让方与受让方之间关于证券交易印花税的合理分配,更由于本次交易转让时间与下次交易转让时间不同,成交价格因市场涨跌也会有不同,当中税负也会有相应的不同变化。证券交易行为的转让方、受让方或两者皆是,究竟谁是合适的证券交易印花税纳税人,容有探讨之必要。

(四)以证券交易受让方作为证券交易印花税的纳税人

对于证券交易印花税纳税人的选择,无论选择何方,立法者本有裁量权,但裁量权行使总有个说法为宜,且该说法也当受到一定标准约束。由于纳税义务是强制性且无偿性,原则上应当让有负担能力者来承担。既然证券交易印花税的征税对象是交易行为,就会遇到究竟是转让行为或受让行为,或是两者兼有,何者更能反应税收负担能力?

由于证券交易是通过证券市场将转让方名下所有证券变现为价金的交易过程,此时名下拥有证券的转让方较无持有证券者更有能力负担,应由转让方作为纳税人。但另一方面,也必须要人愿意买,证券才可兑现或转化为价金。若按此标准,则有支付价金能力者较无支付价金能力者更有税收负担能力,此时应由受让方作为纳税人。因此,若以支付价金行为认定是证券交易印花税的征税对象,则其纳税人归属主体应为受让方。反之,若以转让证券行为认定是证券交易印花税的征税对象,则其纳税人归属主体应为转让方。

由于证券交易市场活络的重要指标之一是成交量,有量才有价,股东名下所持有的证券究竟是否变现以及能有多少价值,取决是否有人买及有多少人买。欲购买证券也要有购买能力作为支撑,受让方“价金支出行为”较转让方“证券移转行为”似更有税负承担能力。藉由“支出行为”连结到受让方,以受让方作为证券交易印花税纳税人的做法似乎更合理。

此外,选择以受让方作为证券交易印花税纳税人的做法更符合现行税法体例,例如征税对象同为交易税的契税即是典型例证。不论是根据将于2021年9月1日实施的《契税法》第1、2条,或按照现行仍为有效的《契税暂行条例》第1、2条,其征税对象皆明确规定为“转移土地、房屋权属”此一交易行为。契税虽与土地、房屋等财产权有关,但并非对保有土地、房屋的经济利益来课税,故其征税对象并非财产税,土地、房屋权属只是交易客体。是故,不论是根据《契税法》第1条或按照现行仍为有效的《契税暂行条例》第1条,都明确规定以交易承受方作为纳税人。是故,若以受让方为证券交易印花税的纳税人,更能与现行税法关于交易税类型纳税人的立法体系保持一致。

三、落实税收法定原则,不宜对税收要素过度简化平移

诚如《印花税法(草案)》中的立法说明提到,从实际执行情况看,印花税税制要素基本合理,运行比较平稳。但其中涉及证券交易印花税税收客体及主体整体平移且照搬既有做法,今昔时空背景不同,且未尽符合其交易税征税对象之性质,同时也容易引发凭证税及交易税两种不同征税对象,应如何兼容于同一部税法及其尽可能消除产生的副作用等问题。解决之道,也许可从税法解释上应其进行目的性限缩,解释为证券交易税较为合理。

基于证券交易印花税征税对象所具有交易税性质,因继承而取得股票不该缴纳证券交易印花税,同时若交易行为有瑕疵且经济效果不复存在,将使已发生的征税对象归于消灭而可主张退税。以证券交易之对价给付行为作为连结点,将受让方作为证券交易纳税人,更符合相应的税负能力。一言以蔽之,落实税收法定原则,不宜简化并满足于将既有做法平移并提升为法律的状态,更应有方法、有步骤并符合税法基本原理。

(作者李俊明为北京大学法学博士,上海交通大学财税法研究中心执行主任)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!