六大国有银行齐发公告叫停靠档计息产品,为啥?凭啥?

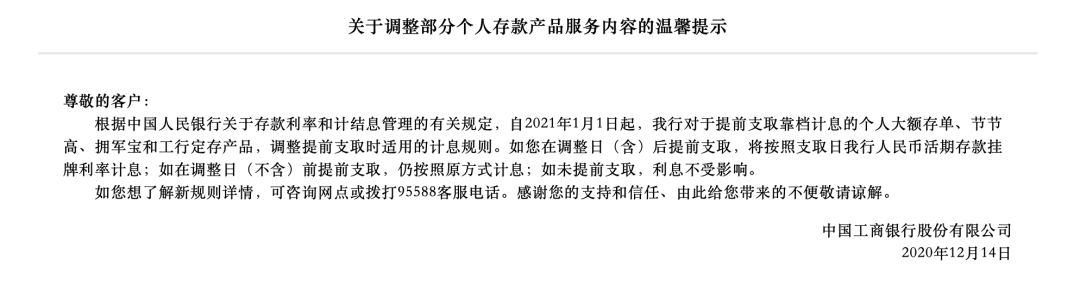

近期支付通Qpos官网注意到:2020年12月14日,工、农、中、建、交、邮储六家国有大型商业银行同步发布公告,自2021年1月1日起,提前支取可靠档计息的个人大额存单、定期存款等产品,计息方式由“靠档计息”调整为“按活期存款挂牌利率计息”。 这是啥意思呢?

这是啥意思呢?

想准确理解靠档计息,需在前面加上“提前支取”四个字,靠档计息只发生在提前支取的情况下,即当定期存款期限未到时,客户提前支取定期存款,银行按照靠近已存天数相对应档位的定期存款利率来支付利息。

举个例子,某储户购买了一张1年期大额存单,如果在第7个月被提前支取,那么,如果按照“靠档计息”,他可以依据最近一档6个月定期利率,再加1个月活期利率来计息;如果按照“活期存款挂牌利率计息”,则7个月全部按照活期利率来计息。

很显然,“靠档计息”产品的最大特点在于,以活期存款的便利和定期存款的收益兼得为卖点,储户不仅可以提前支取,还不用为提前支取的利息损失买单,获得不错的利息水平。

此次调整,储户们普遍关心,存量产品在不同的提取情境下如何计息。《金融时报》记者在采访中了解到,不同银行的处理方法不一。

违反“提前支取按活期计息”规定

为何六大行此番同步调整计息方式呢?最直接的原因在于,“靠档计息”产品的计息方式违反了《储蓄管理条例》中“提前支取按活期计息”的相关规定。

同时,“靠档计息”产品也曾因定价激进惹来社会争议,有些银行的靠档计息在央行同档次存款基准利率基础上上浮30%,明显超出市场同期限存款利率。在此之前,民营银行发行的“智能存款”产品,也被监管部门一度叫停。

实际上,早在一年前,监管部门以窗口指导形式、在全国范围内叫停靠档计息的定期存款,并要求在2020年末之前,相关存款产品压缩至零;大额存单提前支取规则亦将适用该规定。目前,清理大限将至,多家银行发布调整公告,就不足为奇了。

《金融时报》记者在采访中了解到,互联网银行、民营银行等中小银行的“靠档计息”产品主要是智能存款,国有大型银行的“靠档计息”产品则主要是大额存单。

去年末,全国市场利率定价自律机制发布《关于规范定期存款提前支取靠档计息有关要求》。今年3月,央行下发《关于加强存款利率管理的通知》(银发〔2020〕59号),各存款类金融机构需按规定整改定期存款提前支取靠档计息型产品。

在监管多次指导下,目前市面上已难觅靠档计息类产品的踪迹,存量产品的处置也正在推进中。数据显示,截至2020年8月末,不规范的活期存款创新产品较基准日(自律约定生效日,2019年5月17日)压降75%,定期存款提前支取靠档计息产品较基准日(自律约定生效日,2019年12月17日)压降38%,均已超过压降计划,压降效果显著。

中小银行差异化应对 “一刀切”处理方式引关注

与六大行相比,部分中小银行已在更早时期开始发布公告,并在处理方式上各有差异。

早在今年4月,廊坊银行和张家口银行先后发布公告,对储户持有的靠档计息智能存款进行清盘处理。

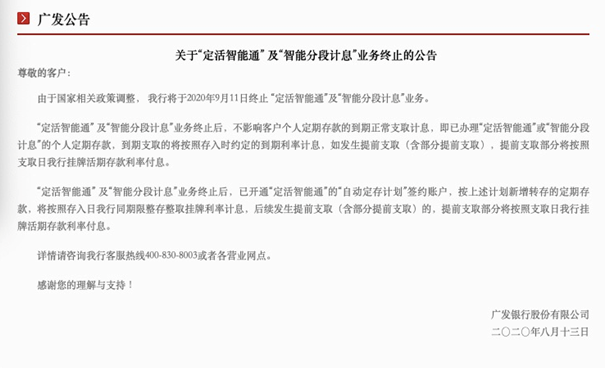

8月,广发银行发布公告称,由于国家相关政策调整,该行将于2020年9月11日终止“定活智能通”及“智能分段计息”业务。公告显示,上述业务终止后,不影响客户个人定期存款的到期正常支取计息,即已办理“定活智能通”或“智能分段计息”的个人定期存款,到期支取的将按照存入时约定的到期利率计息,如发生提前支取(含部分提前支取),提前支取部分将按照支取日该行挂牌活期存款利率付息。 国庆节前夕,厦门国际银行的短信通知称因政策调整,在该行持有的大额存单提前支取计息规则在2020年12月1日后全面变更为按照活期存款利率计息,持有到期则仍按发行利率计息不受影响。

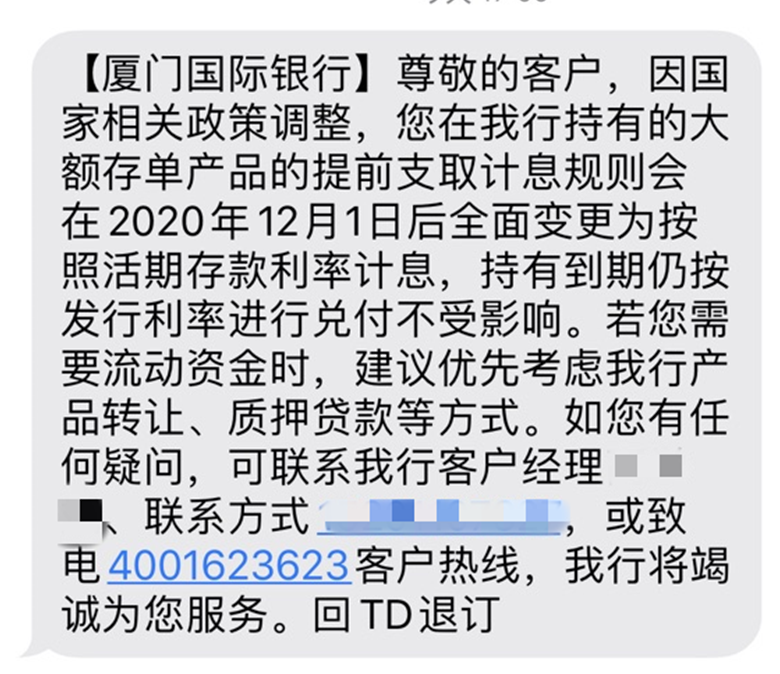

国庆节前夕,厦门国际银行的短信通知称因政策调整,在该行持有的大额存单提前支取计息规则在2020年12月1日后全面变更为按照活期存款利率计息,持有到期则仍按发行利率计息不受影响。 对此,有银行工作人员回复记者,“我们是按照监管要求,对该产品清退的。在我们跟客户签订的协议里,也有终止该存款合约的相关规定,所以就有了现在的方案。”

对此,有银行工作人员回复记者,“我们是按照监管要求,对该产品清退的。在我们跟客户签订的协议里,也有终止该存款合约的相关规定,所以就有了现在的方案。”

中小银行揽储压力难题待解

业内人士表示,今年以来,银行在揽储成本确实面临较大压力,贷款利率不断下行,存款利率降幅却很有限。特别是中小银行,吸收存款方面压力更大。西南财大金融学院数字经济研究中心主任陈文指出,现在大多数中小区域性银行存贷比只有五十几个百分点,面临的突出问题是缺乏优质资产。大量高息吸存的银行一部分是新型民营银行,没有线下网点吸存;本身坏账不良压力大,需要做大资产规模,防止银行“暴雷”。

但是,大额存单等产品尽管补充了银行负债端来源,但也使得负债成本上升,例如有的银行靠档计息会在央行同档次存款基准利率基础上上浮30%。特别是部分机构此前发行了一些中长期的高利率存款产品,随着市场利率不断下行,渐渐无法支撑这样的高成本存款。

陈文告诉《金融时报》记者,“正如之前监管指出的,大量结构化存款产品是假的结构化存款产品;部分是通过接力形式,即存户购买的是长期限的存款,但允许在规定时点进行转让,根据连续持有的期限获得利息,这种存在较大的流动性风险,即极端情况下可能找不到接力方。整体看,靠档计息产品存在拉高了银行吸储成本,加大了流动性风险管理的难度。”

监管合规要求叠加市场压力,部分机构提前清盘存款创新产品的做法不难理解,但专家表示,具体措施应更稳妥,商业银行应兼顾合规与消费者权益保护。更进一步来看,中小银行揽储压力难题并未得到根本解决,堵住“靠档计息”漏洞后如何增强竞争力,才是迫在眉睫需要解决的问题。(原题为《六大行齐发公告!为啥?凭啥?》)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!