金融月评|拆弹主线的回归

近期支付通Qpos官网注意到:社融拐点论的逻辑所在

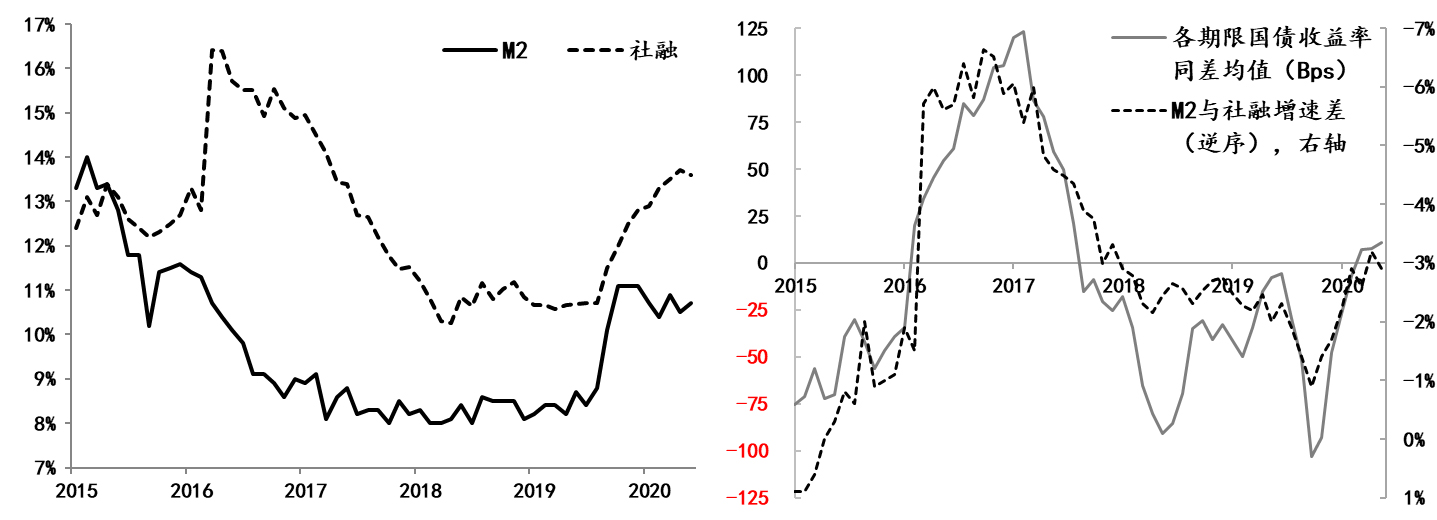

央行公布的最新货币金融数据显示,截至11月末,社会融资和M2的增速分别为13.6%、10.7%,表明在稳健货币政策取向不变的条件下,目前中国的货币与金融增速继续保持着明显超过GDP名义增速的增长态势,同时自二季度以来利率环境逐渐淡出对冲疫情的超宽松状态也在继续之中。

因此,从数据层面,我们看到M2与社会融资增速差(M2-社融)的负值程度持续扩大,由4月底的-0.9%扩大到11月底的-2.9%,即货币供给越来越难以适应融资的增长;同期国债收益率同差则由负转正(收益率同差=当期收益率-上年同期收益率,同差>0,当期收益率大于上年同期,表明市场利率在上升;同差<0, 当期收益率小于上年同期,表明市场利率在下降),截至11月末国债收益率同差已连续4个月处于正值状态,各期限国债收益率同差已接近20BPs。

按照2016年经济寻底的经验,后期如果社会融资增速出现趋势性回落,同时货币政策取向不发生方向性调整,那么收益率同差则会回落,即就是目前不少市场机构提出的“社融拐点后,利率上升动力趋弱”。

图1:货币、融资与利率环境变化 数据来源:Wind

维稳宏观杠杆率的诉求上升

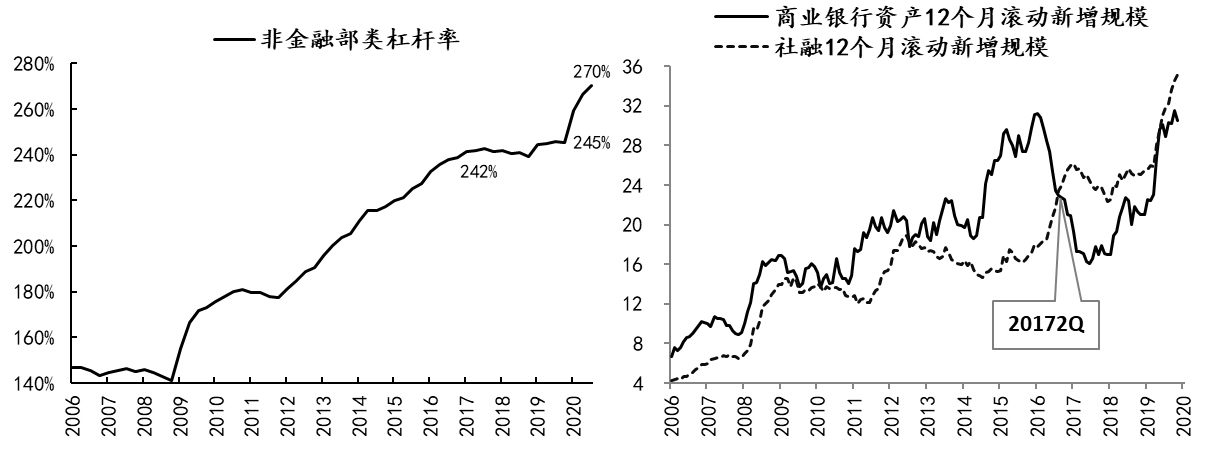

除了上述数据本身呈现出的变化之外,伴随疫后政策回归以及货币金融环境的回调,商业银行资产增长的速度同步出现了放缓,但同期社会融的扩张速度还是加速,截至目前社会融资12个月滚动净增规模已升至35.14万亿,并且自4月以来,社融扩张速度高于银行体系资产增长速度的幅度持续扩大。

与之前不同,本轮社融超速扩张(即社融增速高于银行体系资产增长速度),明显推高了宏观杠杆率,截至三季度末,包括居民、企业和政府在内的非金融部类的宏观杠杆率较去年末提高了25%。之前,实际上自2017年2季度以来,社融始终就处于超速扩张的态势,期间宏观杠杆基本稳定在245%附近。

由此可以直观的推测,银行体系外的融资已经出现了复燃的势头,显然此变化不利于经济整体金融脆弱性的改善。

图2:宏观杠杆率和银行体系资产增长情况 数据来源:Wind

拆弹回归

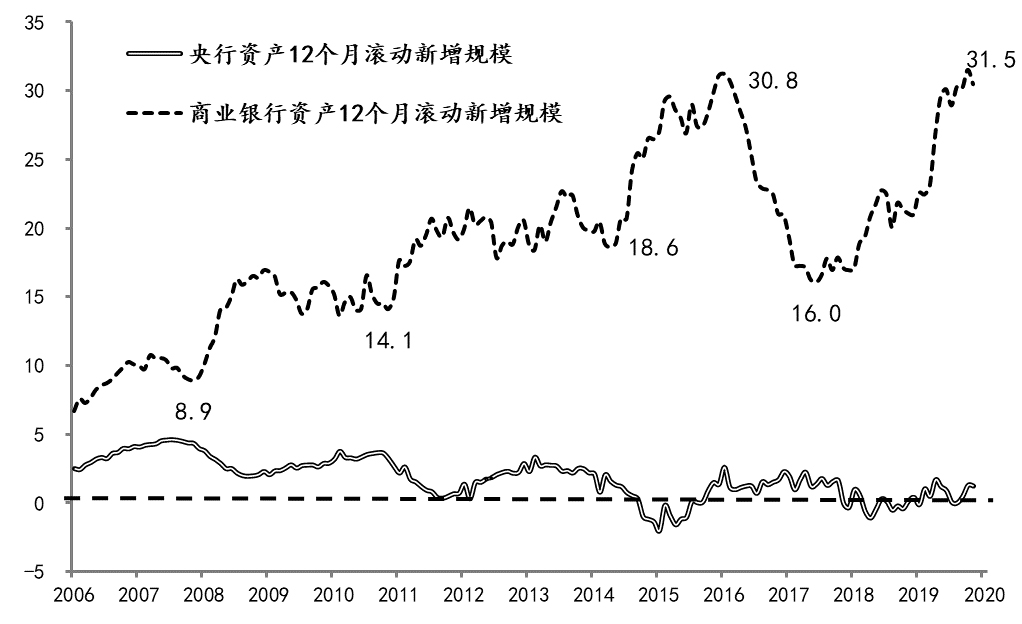

也是在2017年二季度左右,决策层就已经明确影响中国经济运行的五只“灰犀牛”,即影子银行、房地产泡沫、国有企业杠杆率、地方债务和违法违规集资,而随后围绕着这五类金融风险,包括央行在内的各政策部门运用所辖政策工具开始持续拆弹。不过本次新冠疫情对经济冲击力十分巨大,以至于拆弹进程在抗疫期间出现阶段性放缓,但从央行资产负债表变化情况来看,央行一致保持着资产负债表稳定的定力。

伴随疫情因素的消退,尤其是经济复苏进程的延续,则让疫前的拆弹主线有条件回归,所以我们看到8月份针对房地产企业的“三道红线”政策的出台,金融监管部门对金融风险防范的高调强调等等,而近期某些AAA信用等级国企的违约,以及之前知名房企资金的紧张等等事件,则令拆弹工作的恢复已经迫在眉睫。

图3:银行体系资产增长情况 数据来源:Wind

综上,后期货币金融环境的调整和拆弹工作的恢复,必将会对银行体系自身的资产质量产生较大影响,进而对银行体系的资本产生较大负面压力,加之今年银行让利实体的宏观诉求客观上制约了银行内源资本的补充,相应只能依靠新资本补充渠道和工具的创新,对此明年的金融管理工作中应当予以回应和明确。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!