揭秘海南代理退保黑色产业链:手续费近五成,九成寿险被碰瓷

近期支付通Qpos官网注意到:设话术“碰瓷”保险公司,收取退保人近五成手续费……海南大多数保险企业受波及。 “不成功不收费、任意险种,全国可做。”“主打退保业务,断交的,不想交的,交满的,都没问题,缴费多少退多少!”登录某网络平台,输入“全额退保”,有超过几百家店铺提供类似的服务。

“不成功不收费、任意险种,全国可做。”“主打退保业务,断交的,不想交的,交满的,都没问题,缴费多少退多少!”登录某网络平台,输入“全额退保”,有超过几百家店铺提供类似的服务。

投诉,本是赋予消费者维护自身合法权益的手段。但是近几年,在保险业务领域,缠诉、重复恶意投诉等方式正在成为违法分子套利的工具,有的甚至已经形成了完整的黑色产业链。

新海南客户端、南海网、南国都市报记者从海南省保险行业协会获悉,今年以来,此类恶意退保现象正向海南蔓延,九成以上海南寿险公司收到恶意投诉举报。

三部门出台文件打击恶意投诉代理行为

“代理”活跃电商平台揽业务 承诺“缴费多少都可退”

近日,海南一保险公司收到儋州客户王女士的投诉信,信中反映自己投保时被业务员误导,要求保险公司全额退保。接到投诉后,保险公司立即联系王女士解决问题,但是双方沟通后,王女士吃惊不已。

原来,前一段时间王女士曾产生退保念头,于是在网上联系代理公司为其办理“全额退保”。“但是了解到手续费过高,就放弃了退保的念头。”王女士说,当时将自己的身份证、保单复印件等材料提供给该代理公司,没想到该代理公司竟然在她放弃退保后继续盗用她的信息冒充她本人进行投诉。

海南保险业从业者朱涛(化名)告诉新海南客户端、南海网、南国都市报记者,王女士的情况在全国各地都时有发生,目前这类代理退保业务十分猖獗。

“根据保险法规定,正常购买保险后在犹豫期内是可以办理全额退保的,但是超过犹豫期,只退返保单约定的‘现金价值’部分,很难全额退保。”朱涛说,当前,一些个人或组织,以帮客户维权为由,通过“恶意投诉”逼保险公司进行非正常退保,以达到非法营收的目的。

新海南客户端、南海网、南国都市报记者调查发现,代理退保业务确实很“走俏”。记者在淘宝、闲鱼等电商平台发现有不少标注“保险维权”、“退保咨询”的店铺;在抖音、快手等社交平台,可以搜索出大量各类“全额退保”教程视频。在百度等网站,也不乏“代理退保业务”的广告。

登录电商平台输入“全额退保”,有大量店铺提供退保服务。

“为你解决保险退不了的烦恼”“不成功不收费,100%退单成功”“专业的事交给专业的人”……几乎每一个退保代理都采用相似的宣传语。

以“退保”为由,记者通过网络平台联系了几名“全额退保”代理。记者与其中一家办理“全额退保”业务的店家工作人员“yz”互加微信后,咨询了整个“代理退保”流程。首先,“yz”以填写问卷的形式询问一系列关于所购买保单的基本情况,比如保险种类,年缴费多少,买保险时销售方式等,甚至包括是否由亲友推销、业务员是否赠送礼品等等,问题多达15个。“yz”说,填写基本情况后,将告知记者退保代理的方法和流程。

记者发现,很多退保代理会强调,退保业务是帮助客户“正当维权”。

套路揭秘 想方设法拿到更高退款 收30%—60%服务费

是真的“路见不平一声吼”,还是以“代客维权”为幌子,实则是为自己牟取非法利益?

“代理退保的商家一般要收取30%—60%不等的服务费。”海南某寿险公司负责人蔡威(化名)提供给记者的恶意投诉证据材料显示,在与客户初步达成合作后,代理公司会拟一个“保险咨询服务协议书”或“居间服务协议书”,并且明确退保成功后提取退款额的比例。

比如,如果一位消费者可能退回的保费为8万元,那么代理人抽取的部分可能高达3-4万元。部分代理人还会要求支付1000至5000元不等的押金。

既然要收取高昂的服务费,为何还有人愿意找代理公司退保?蔡威向记者指出,“代理退保人”投诉方式方法多样,会想方设法帮助想退保的消费者拿到更高的退款额。

代理退保人员在分析客户的保单后,首先会通过怂恿、诱导等方式激起保险消费者不满;再撰写格式化举报、投诉信函寄给当地监管部门,或直接拨打保险公司投诉热线,要求全额退保。甚至通过煽动客户缠诉,倒逼保险公司办理全额退保。

蔡威说,对于保险公司来说,要投入大量人力物力进行投诉案件的处理,如果再遇上“拉横幅”、“闹企业”等事件,更怕引起舆情。这些退保代理人正是抓住了保险公司面临舆情和监管的压力,精准“狙击”,让保险公司处于被动状态和弱势地位。

另外一位省内某寿险从业人员则向新海南客户端、南海网、南国都市报记者分析称,在国内,长期以来,消费者对保险没有成熟的认知,不乏一些客户购买了不太适合本人自身情况的保险产品,加之确实存在一些保险营销员在销售时隐瞒、夸大保险产品信息,导致一部分客户产生退保念头。

有些客户后悔投保,但过了犹豫期后正常退保又不甘心只拿到一部分钱,于是找到办理“代理退保”组织“帮忙”。代理公司在接到退保订单后,首先会寻找保险公司存在过错的“证据”,替客户和保险公司“过招”,直至保险公司妥协。

海南市场 恶意投诉去年底开始骤增 大多数寿险公司受波及

据海南省保险业协会相关负责人介绍,从2019年起,“代理退保”现象就已逐渐波及全国多个省份、一半以上寿险公司。据不完全统计,过去三年全国寿险公司疑似收到恶意投诉举报1.8万余件,涉及保单金额3.4亿元。

“大概从去年12月开始,海南的恶意投诉也突然一下子多起来。”平安人寿海南分公司客户服务部负责人说。“疫情后,部分客户经济收入受影响,保费续缴产生一定的压力,给代理退保产业可乘之机。”该负责人称,与去年相比,海南今年以来“代理退保”呈现爆发态势,基本上全省所有寿险公司都遭遇了“恶意投诉”。从市县分布看,呈现出从海口向三亚、五指山、陵水等城市渗透,从大型保险公司向中小型保险公司,从寿险向产险、银行等其他金融行业扩散的趋势。

据海南某保险公司提供给新海南客户端、南海网、南国都市报记者的数据,2017年、2018年该公司仅受到各1件代理退保相关的恶意投诉。今年到9月30日,快速飙升至136件,相比2019年同期的10件,增长1260%。曾有保险公司一天内接到十几封投诉信。

海南市场另外一个主要变化和特征就是退保代理正“由暗转明”,从零散代理外省团伙业务逐步转向海南本地公司化运作。外省团伙业务逐步转向海南本地公司化运作。海口也出现从事保险代理的企业。据海南保险行业人士透露,在国内,东莞、深圳的退保代理最为活跃,而海南的多数恶意退保都和广东一带有紧密牵连。“代理退保是在全国范围内开展业务的,多数线上揽客,线上对接。”海南某寿险公司工作人员告诉记者,他们去年接到的投诉信多是发自广东,比如海南有客户要退保,事实上业务代理人很可能不在海南。但是今年以来,很多投诉来自本地,说明海南本地产业链正逐渐形成并日趋成熟。

谁在设套 金字塔式营销 逐层分工获益 “退保”代理已形成产业链

记者进一步调查发现,从获取客户信息,到怂恿客户投诉、代客投诉,再到向监管部门和银行保险机构施压,目前恶意投诉已经形成完整产业链。

“从案件端深入排查,我们发现各地均有专门从事‘代理退保’的组织及人员,其运作存在零门槛易复制、零监管难制约、隐蔽性高等特点,经过演变发展,近期更呈现出‘产业化’、‘专业化’的趋势。”平安人寿海南分公司整理出代理退保产业链总体运作模式——

具体做法是:第一步模仿直销模式,广泛发展下线代理,招揽离职代理人、保险经纪人、保险代理人、退保客户、小贷/信用卡业务员等;

第二步发布“全额退保”、“帮助维权”等业务广告,借保险咨询服务之名,诱使保险消费者签订“保险咨询服务”或“代理全额退保”协议;

第三步是教消费者退保话术,并搜集证据,并以此作为威胁材料向监管部门举报。

行业人士透露,“代理退保”团队内部分工明确,有人专门负责招揽业务高手,有人员负责派发任务……同时,上线对下线业务提成,形成金字塔式营销模式,逐层分工获益。

到底什么人是“代理退保”的操盘手?据海南省保险行业协会上述负责人介绍,部分“代理退保”团伙最初的发源点是小贷公司,随着对P2P打击力度的加强,部分原来从事小贷、P2P业务的人员,现在转做“代理退保”业务。总体看,大多来自离职的P2P从业人员、离职的保险代理人等,他们本身熟悉行业政策、业务特点。更关键是,随着产业的壮大,代理公司找专业的律师团队加盟串联,共同钻法律空子。

海南地区“代理退保”人员或组织既有社会闲散个人、转型的小贷公司,也有有组织、有场地的团伙,分布在城区和外围不同区域。

风险隐患 消费者可能遭遇 诈骗或“无险可投”

“恶意投诉行为事实上造成了对保险公司的‘挤兑’,极易引发系统性金融风险和群体性事件。”海南省保险行业协会上述负责人表示。

“消费者的个人信息暴露给退保代理,仅这些个人信息就有可能成为其日后牟利的工具。”海南一位保险从业人员告诉记者,海南就有客户办理“全额退保”,导致信息泄露,被人冒名申请贷款。

还有客户在退保后患病失去了保障。蔡威告诉记者,去年一位客户通过代理投诉成功退了保费。“客户退保后患病,但没法再次正常投保,在最需要保险时失去了风险保障。”

多家保险公司负责人提醒,按保险合同规定,退保除了会使消费者面临经济损失,还会丧失原有保险保障,再投保时保费提高、保险权益受限制,甚至可能被拒保。

多家保险公司为了防止恶意退保,升级保险风控措施,消费者授权代理恶意投诉后,可能被列入保险行业不诚信名单,导致后续“无险可投”。

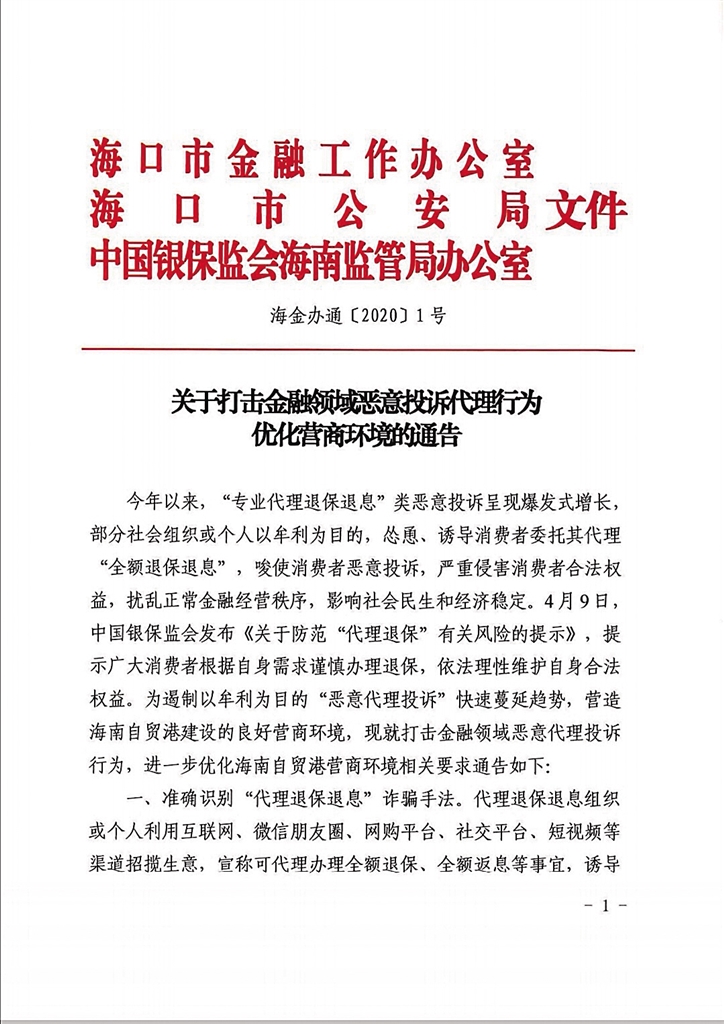

目前,省内金融监管部门、公安机关、保险行业协会对代理退保恶劣影响高度重视,出重拳打击。近日,海口市金融工作办公室、海口市公安局和海南银保监局联合发布通告,提示广大消费者准确识别“代理退保退息”诈骗手法,共同打击金融领域恶意投诉代理行为。

海口市金融工作办公室、海口市公安局和海南银保监局联合发布通告,提示广大消费者准确识别“代理退保退息”诈骗手法。

“实际上,这种代理业务可能涉嫌触犯法律。”海南外经律师事务所律师姚远表示,“恶意代理退保”不法分子在开展业务过程中或存在诈骗、虚假宣传等行为,可能涉嫌违反《刑法》《广告法》。

海南银保监局提醒消费者,代理退息退保涉嫌违法,参与代理退息退保也有法律风险,消费者请勿轻信他人蛊惑。

专家建议 险企应进一步提升 营销员专业品质

“代理退保”快速增长的背后,保险公司是否也有责任?

“为了达成业绩,有少部分保险营销员在销售时隐瞒、夸大保险产品信息,这在行业里是不可否认的情况。”一位已经从海南某险企离职的业务员直言,保险公司应该对此现象进行反思。

专家指出,“代理退保”乱象屡禁不止,在一定程度上反映出保险行业在保障消费者利益和消费者教育方面存在改进空间。

海南大学金融系副教授雷俊博士认为,治理“代理退保”乱象的关键是理顺其中的利益关系,除警示外,保险公司也应该承担起服务和管理的主体责任,提升营销员专业品质,提升针对消费者的服务质量与保障力度。

雷俊分析说,对于金融消费者而言,希望享受到高性价比的产品,如今保险公司产品丰富多样,没有专业的保险知识确实难以判别哪些险种更适合自己。如果前期没有看清产品要素,就难免萌生退保念头。他建议保险公司加大高性价比产品的开发,提升服务水平,与消费者建立起信任关系。

据悉,银行保险监管部门将进一步健全银行保险产品销售可回溯管理制度,对购买部分金融产品实行全流程录音录像,这一方面可以规范银行保险机构的销售行为,另一方面也可以遏制不法团伙编造理由恶意投诉。

海南几家大型寿险公司也表示,正从制度优化、流程管控、风险排查以及人员培训等方面开展全方位的销售品质治理,强化合规经营,对内治理销售纠纷源头问题。同时,政策方面,进一步建立、健全多方调解机制,为消费者提供更多的维权途径,对外加强消费者风险提示和消保教育。

(原题为《保险公司被碰瓷 揭秘海南“恶意代理投诉”背后的黑色产业链》)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!