如何看待前三季度的信用债违约

近期支付通Qpos官网注意到:一、今年前三季度违约情况同比改善

年初以来,疫情暴发导致实体经济遭受重创。为对冲疫情影响,中央实施了定向降准、下调再贷款再贴现利率、创新直达实体经济的货币政策工具、支持企业扩大债券融资等一系列政策措施。“宽货币”向“宽信用”的传导效果良好,前三季度我国债券市场违约情况较去年同期明显改善。

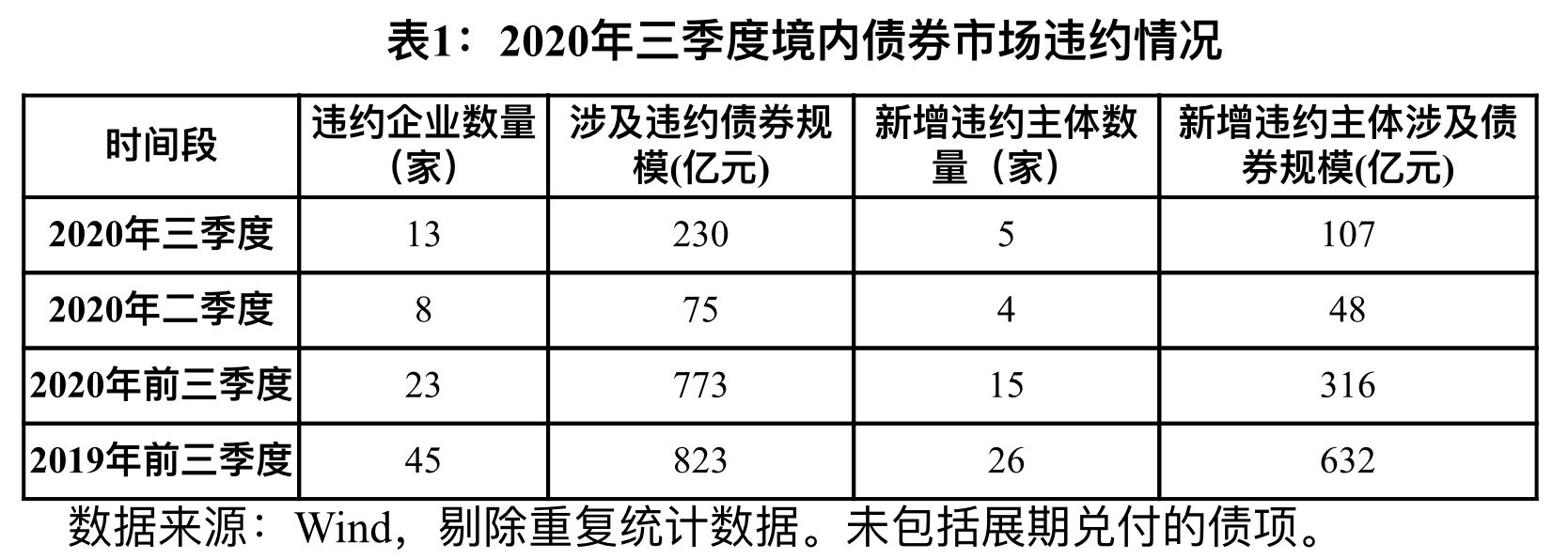

2020年前三季度,中国债券市场累计有23家企业(含6家上市公司)的67只债券出现违约,其中16家民企(含5家上市公司)、1家中央国有企业(北大方正集团有限公司)、3家地方国有企业(天津市房地产信托集团有限公司、天津房地产集团有限公司和北京北大科技园建设开发有限公司),违约企业数量较去年同期减少22家。违约涉及债券规模总计约773亿元,较去年同期减少50亿元。新增违约企业15家,同比减少9家,违约涉券规模316亿元,同比减少316亿元。(参见表1) 今年前三季度,我国债券市场的信用违约表现出以下特征:

今年前三季度,我国债券市场的信用违约表现出以下特征:

一是违约情况“国进民退”。一方面,民企违约情况较去年同期有所改善。2020年前三季度违约民企16家,较去年同期减少18家,占企业违约总数的70%,较去年同期降低6个百分点。民企违约债券规模345亿元,较去年同期减少280亿元,占总规模的45%,较去年同期下降31个百分点。同时,国企、央企等高资质企业的信用风险开始释放。其中,北大方正集团破产重整,导致国有企业违约涉券规模较去年同期大幅上升279亿元至384亿元。国企(包括中央国企和地方国企)违约的主要原因是前期激进扩张、自身经营不善且过度依赖外部融资,一旦再融资渠道受限,将导致现金流短短缺,最终丧失偿债能力。

二是上市公司的违约数量和规模进一步回落。2020年前三季度共有6家上市公司发生违约,较去年同期减少12家;占企业违约总数的26%,较去年同期降低15个百分点。上市公司违约债券规模为143亿元,较去年同期减少77亿元,占总规模的18%,较去年同期下降9个百分点。

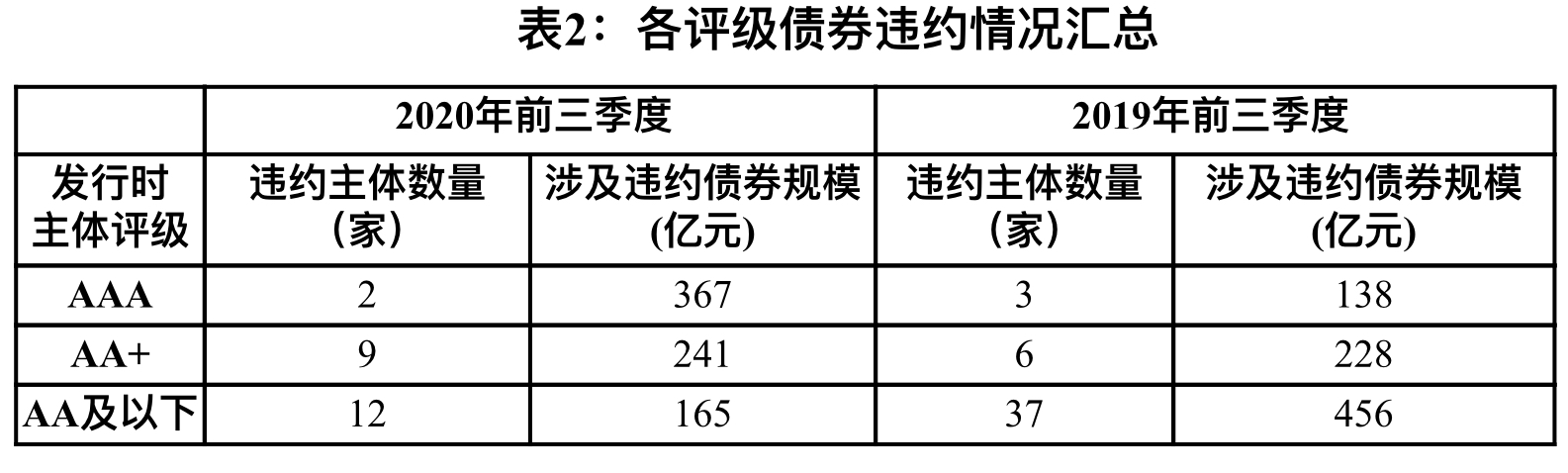

三是中高评级发行主体的违约显著增多。今年前三季度,发行时主体评级为中高等级(AA+和AAA级)的违约企业数量共有11家,较上年同期增加2家,涉券规模大幅攀升272亿元至608亿元,甚至超过了2019年全年的涉券规模567亿元。中高评级的违约企业数量占比同比提升28个百分点至48%,涉券规模占比提升35个百分点至79%。(参见表2) 四是经济发达地区违约规模更大。今年前三季度,我国共有11个省、自治区和直辖市出现违约,违约主体主要分布在北京(7家)和广东(4家),河北、山东和天津次之(均为2家),其余省份违约较少。其中,北京涉券规模453亿元,占违约总规模的59%;广东省涉券规模126亿元,占总规模的16%。

四是经济发达地区违约规模更大。今年前三季度,我国共有11个省、自治区和直辖市出现违约,违约主体主要分布在北京(7家)和广东(4家),河北、山东和天津次之(均为2家),其余省份违约较少。其中,北京涉券规模453亿元,占违约总规模的59%;广东省涉券规模126亿元,占总规模的16%。

二、违约改善的基础不稳固

比较前三季度与去年同期的总体违约情况,似乎呈现出今年违约改善的局面,但季度分析却表明违约形势并不如想象中的乐观。

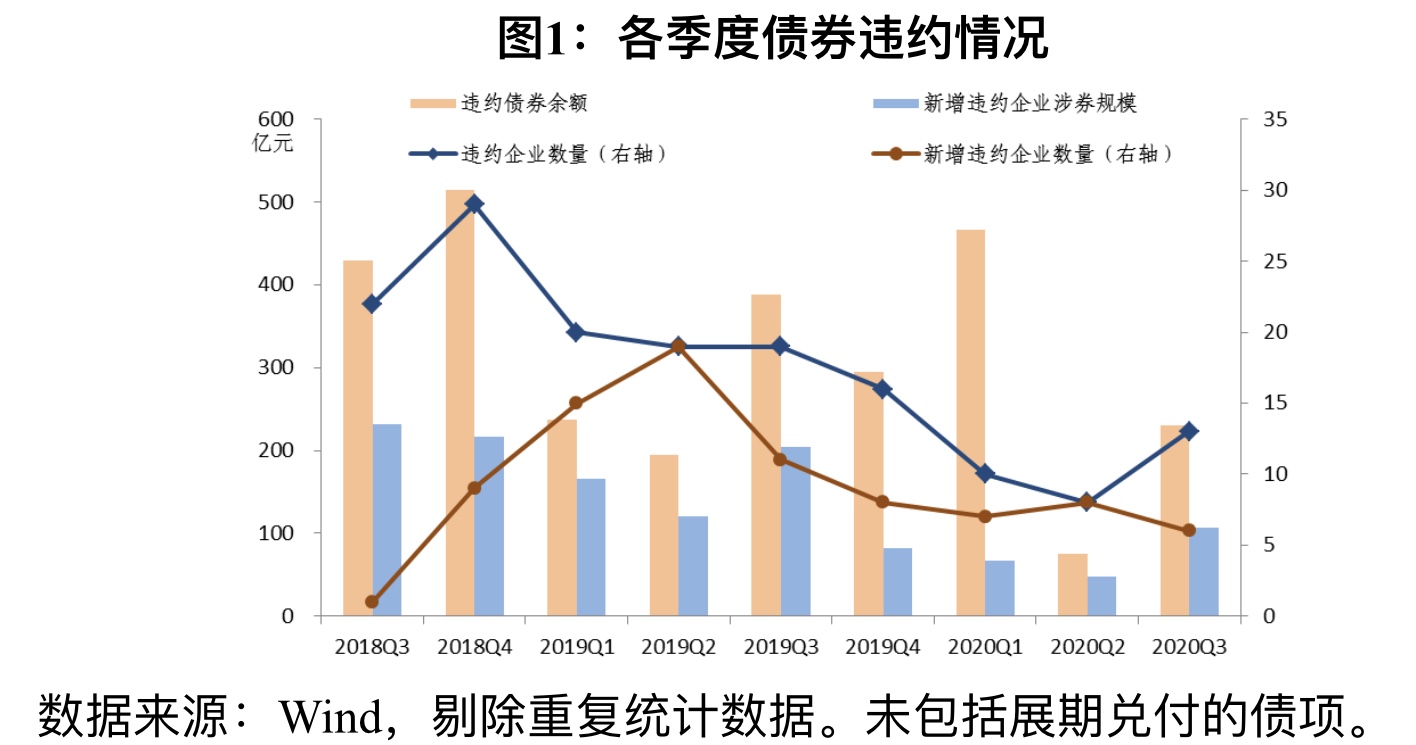

三季度违约总体情况和新增违约情况较二季度全面反弹。三季度,我国债券市场有13家企业发生违约,较二季度增加5家,涉券规模230亿元,较二季度增加155亿元。新增债券违约企业5家,较二季度增加1家;涉及规模107亿元,较二季度增加59亿元。上市公司的违约债券规模亦较二季度增加82亿元至93亿元。(参见图1) 今年2-4月,为应对疫情冲击,宽松的货币政策和积极的财政政策共同发力,加大对企业的金融支持力度,同时政策层面允许受疫情影响确有偿还困难的债券发行人采用债券展期、置换等措施来缓释信用风险,因此上半年违约明显减少。5月以来,为打击金融空转套利,央行边际收紧流动性,货币政策回归常态,无风险利率大幅回调,带动企业债券融资成本上升,9月AA+级中短期票据3年和5年期发行利率中枢分别较6月上行29BPs、80BPs至4.78%、4.84%。面临信用扩张周期的拐点,企业偿债压力上升,违约风险加速暴露。这也表明二季度违约风险趋缓主要源自宽松的货币环境,企业信用质量并未得到实质性改善,为三季度风险暴露埋下了隐患。

今年2-4月,为应对疫情冲击,宽松的货币政策和积极的财政政策共同发力,加大对企业的金融支持力度,同时政策层面允许受疫情影响确有偿还困难的债券发行人采用债券展期、置换等措施来缓释信用风险,因此上半年违约明显减少。5月以来,为打击金融空转套利,央行边际收紧流动性,货币政策回归常态,无风险利率大幅回调,带动企业债券融资成本上升,9月AA+级中短期票据3年和5年期发行利率中枢分别较6月上行29BPs、80BPs至4.78%、4.84%。面临信用扩张周期的拐点,企业偿债压力上升,违约风险加速暴露。这也表明二季度违约风险趋缓主要源自宽松的货币环境,企业信用质量并未得到实质性改善,为三季度风险暴露埋下了隐患。

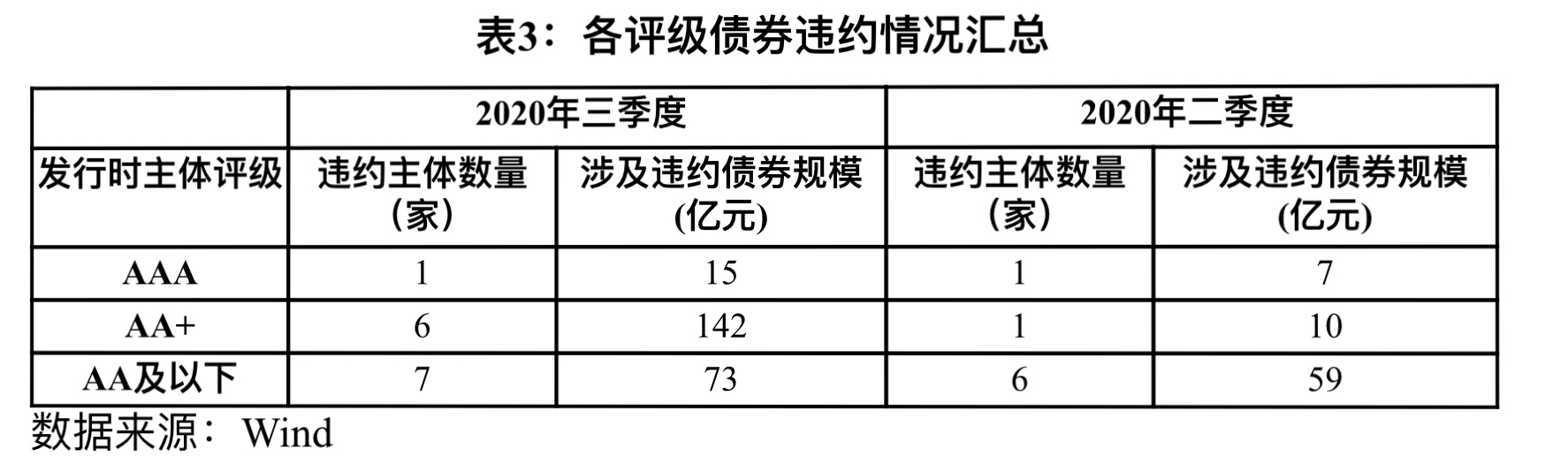

此外,从评级角度来看,三季度违约向中高评级蔓延的趋势延续。三季度发行时主体评级为中高等级(AA+和AAA级)的违约企业数量共有7家,较二季度增加5家,涉券规模大幅攀升140亿元至157亿元,且高于AA及以下的违约规模(参见表3)。一般情况下,评级越高,违约的可能性越低,三季度的反常情况,一方面反映出我国债券评级“虚高”,评级行业的风险揭示功能较弱。同时,高评级企业通常多为大型或国有企业,违约触发时,可能通过其债务链条形成连锁反应,直接影响上下游企业的经营与财务状况。因此,高评级企业违约通常具有违约债项数量多、违约涉券规模大、交叉违约频发等特征。高评级、国企“信仰”的光环褪色,也从侧面反映出金融风险上升与违约形势严峻。 三、后市展望

三、后市展望

尽管前三季度债券市场违约情况较去年同期有所改善,但三季度信用风险出现抬升迹象,中期来看,债券市场违约形势依然严峻。展望四季度,我国债市违约情况可能出现反复。后期仍需重点关注下列风险因素的影响:

一是疫情防控常态化对企业信用基本面的持续影响。目前我国疫情防控已经进入常态化趋势,将对企业经营和财务状况产生持续影响。特别是秋冬季节可能出现第二波疫情,或对经营能力较弱、自身治理不完善、盈利和现金流表现不佳的企业造成进一步冲击。重点关注受疫情影响较大的文娱、旅游和餐饮等行业,及部分弱资质企业的信用资质变化。

二是房地产调控政策趋严,地产企业信用风险上升。8月20日,央行、住建部以及开发商召开座谈会,形成重点房地产企业资金监测和融资管理规则,明确收紧房地产开发商融资的“三条红线”:即剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。据中信证券统计,2020年半年报数据显示,58家规模较大的发债房企中,有20家房企触碰三条红线。有消息称,监管部门要求重点房企在2023年6月30日前完成降负债目标,2021年1月1日起全行业将全面推行相关规则。在房地产调控政策升级的背景下,房企融资约束加强,可能出现借新还旧难度加大、资金链断裂等情况,例如近期爆出的恒大重组风波一度引发了市场恐慌情绪。特别关注多元化扩张、杠杆率偏高、债务结构不合理的房地产企业,其违约风险可能暴露。

三是关注债券展期、债券置换等特殊债券到期处置方式的潜在风险。今年以来,我国债券市场不断发生债券展期、债券置换、场外兑付、回售撤回等情况,涉及主体数量及债券规模较去年同期有所增长。虽然特殊债券到期处置方式并不直接认定为实质性违约,但无疑暴露出企业信用基本面的恶化。警惕采用特殊债券处置的企业后续发生实质违约或连续展期的风险。

(作者李思琪为某国有大型商业银行研究员)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!