流动性经济学|德国奇迹:固定汇率下如何保持国际竞争力

近期支付通Qpos官网注意到:融合(或一体化)与分化,是二战后欧洲经济社会发展的一对关键词。无论是两德统一,还是欧元区的设立,地缘政治考虑始终居于主导地位,经济次之。前者事关生存,后者事关福利,政治优先级高于经济无可厚非。但不得不说,近30年来,德国和欧元区的经济融合并不顺利,欧元区解体的风险仍未消散。

两德融合是欧元区融合的缩影,欧债危机之后,欧元区的再融合正在复制德国经验。1989年11月,柏林墙倒塌,至1990年6月,两德在移民、贸易和投资领域的壁垒已基本消除。两德以超预期的速度顺利实现统一,但其在货币汇率和社会保障等方面的选择对经济的负效应从90年代早期便开始显现,直到1998年前后,因信息技术革命的推动,德国宏观经济的各项指标才转为积极。2000年IT泡沫的破裂对德国经济的打击尤为显著,德国私营部门进入资产负债表衰退阶段(Koo,2015;2019)。

为应对衰退,欧央行开启降息周期。由于外围国家受到科技泡沫的冲击较弱,各国内部调整的方式也有显著差异,德国和外围国家的经济和金融周期出现错位:由于内需受到抑制,德国经常账户顺差不断扩大,信用扩张速度显著慢于欧元区整体。外围国家正好相反,房地产泡沫愈演愈烈,财政赤字和经常账户赤字持续扩大。最终,欧债危机和银行危机爆发。

有意思的是,从2010年开始推动“财政一体化”开始,欧元区在调结构方面似乎在复制德国的路径:压抑消费和投资;财政平衡;就业保障的下降和不平等问题加剧等。早在2012年前后,欧元区整体上就实现了经常账户顺差,一直持续至今。德国与欧元区其他国家的贸易也基本实现平衡。将欧元区孤立起来看,调结构是成功的,但却是以本区域的经济停滞和其他地区——尤其是美国的失衡为代价的。随着欧元区各国各项经济指标的收敛,欧元区经济或已经准备好重启,但全球失衡的调整远未结束。

当下,中国对外矛盾的主要方面是中美关系的转变和脱钩的演变,故学术界和舆论界并没有给予欧洲应有的关注。实际上,“德国奇迹”中的经验以及欧元区的德国化,都将对中国如何构建双循环新发展格局有所启发。本文首先回顾二战后德国是如何创造奇迹的,重点阐述国际收支和国内政策组合。

战后德国经济发展,及其与外部世界的关系,可分为四个阶段进行阐述:

第一阶段,1945到1973年,德国经济实现了从崩溃到领先的跨越;

第二阶段,1973至1989年柏林墙倒塌,世界进入浮动汇率时代,德国马克渐进升值,德国从追赶进入被“被追赶”阶段,如何提升国际竞争力成为重要课题;

第三阶段,1990至2008年金融危机,两德统一后的沉重负担让德国负重难行,但欧元区的设立和欧洲一体化的突破却“意外”为德国提供了转移内部矛盾的机会,这始于2000年互联网泡沫的破裂;

第四阶段,金融危机至今,德国和外围国再次走向收敛,欧元区变得越来越像德国,世界失衡达到临界点,全球再平衡任重道远。

1945年,二战结束,“第三帝国”瓦解。德国分为四个部分,由美国、英国、法国和苏联分管。不久后,西方国家管理的三个部分合并为联邦德国。

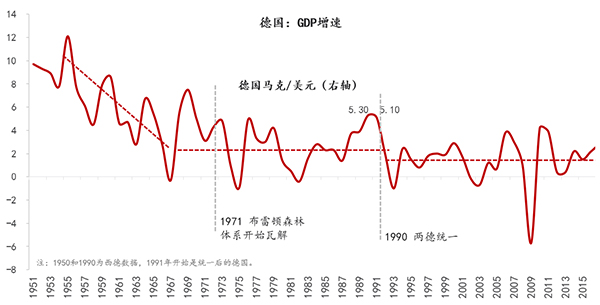

战后初期,德国经济陷入崩溃的境地。从1947年开始,联邦德国政府开启了卓有成效的经济和社会改革。在马歇尔计划的支持下,德国从1951年开始高速发展(图1):当年GDP增速9.7%,1955年达到12.1%;失业率从50年代初约10%降至60年代初的不到1%;贸易差额也从1951年开始由负转正。从1951年至1973年布雷顿森林体系彻底瓦解,被认为是德国作为“追赶型”经济体的黄金发展期,GDP平均增速6.7%,失业率从60年代初开始基本保持在1%左右。虽然是从废墟上重建,但绝非从零开始,这是德国经济增长能够保持连续性的重要原因(阿尔贝斯豪塞,2018)。

图1:德国GDP增长三阶段。数据来源:WIND,东方证券

社会市场经济(Social Market Economy)体制改革是战后德国经济起飞的根基,被认为是“秩序自由主义”的实践,根植于弗莱堡学派的秩序自由主义思想。秩序自由主义,就是基于规则的自由市场经济秩序,也可以称之为宪治经济秩序,宪法拥有至高无上的地位。社会市场经济理念由艾哈德(L. Erhard)领导的第一届联邦德国政府在1948年提出,并于1949年推行,其核心要义是:竞争机制、企业家精神和市场自由化(菲尔德和荣根,2019),重中之重是价格体系,除此之外,还包括稳定货币、开放市场、保护私有产权、合同自由、个人承担责任和经济政策的一致性等原则(菲尔德等,2019)。

魏玛时期史无前例的恶性通胀至今仍刻在德国人的记忆中。所以,货币改革被置于战后德国经济改革的首要地位。艾哈德经济改革的八大基本原则之首便是:“除非能够确保一定程度的货币稳定,否则所有使竞争秩序成为现实的努力都是毫无意义的。”(Gunther,2018)在1948年货币改革和放松物价管制之后,市场经济“忽如一夜春风来”。“改革产生了令人惊讶的直接后果,6月1日零售商店的报纸销售一空。到6月21日,各个商店都摆满了琳琅满目的商品:家具用品、纺织品、相机等。”这说明,德国联邦政府的货币改革被认为是可信的。只有价值稳定的货币才能降低交易成本。

1948至1950年期间国际收支状况的恶化和1951年外汇危机的爆发使德国当局早早地就意识到:外部均衡是内部均衡的重要保障。对于非储备货币发行国,这往往意味着一定的盈余和储备的积累。盟国驻德最高委员会曾在1950年写给联邦政府的备忘录中称,德国的经济政策要“专注于刺激出口”。布雷顿森林体系下,德国马克汇率的低估就是实现此目的的重要工具。“由于币值低估,德国得以——或者至少更易于——在占领出口市场方面打造一个有着多样性、高质量标准以及高效市场地位的行业。”

从1949年9月开始,德国马克的汇率被固定在1美元=4.2马克的水平,相对于货币改革期间的3.33,德国马克一次性贬值20.6%。这个汇率水平一直维持到1961年3月。由于3.33被认为是符合购买力平价的汇率,所以4.2就是低估的汇率,这提高了德国出口商品的竞争力。当然,德国贸易收支从1951年转为正值,还与战后经济复苏带来的需求直接相关,尤其是美国的军事采购。

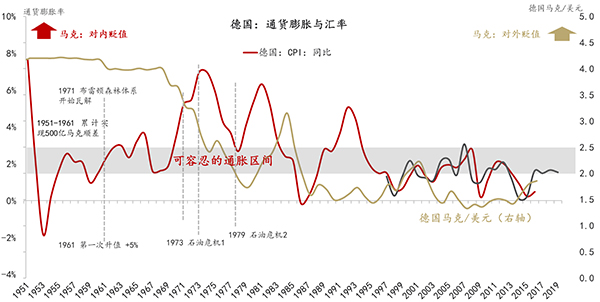

通货膨胀会恶化收入分配,这是社会市场经济体制的大忌。所以,内部稳定始终是德国考虑马克汇率的优先项,汇率升值从而也被认为是抵抗通货膨胀的重要手段。因为汇率低估会导致输入型通胀。一般来说,2%至3%是可容忍的通胀区间,一旦超过此区间,德国马克就面临升值压力。

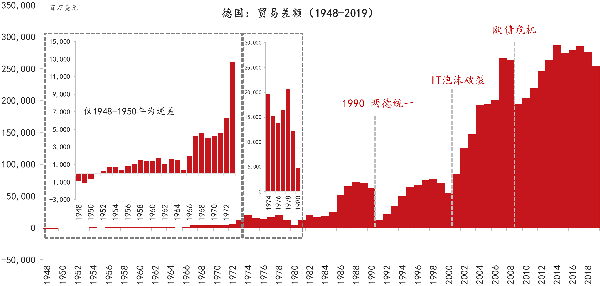

从1951年开始,德国经常账户顺差屡创新高(图2)。1951至1961年,经常项目顺差累计430亿德国马克(约100亿美元),其中,1957至1961年贡献了70%。在此过程中,物价持续反弹(图3),1956年3月,CPI同比增速升至3.7%。所以,从50年代下半叶开始,德意志各银行在实现内外平衡方面进退两难:马克升值将恶化国际收支,但不升值会影响国内购买力。

在经过非常纠结的讨论和权衡之后,1961年3月,德国马克首次升值,从1美元兑4.2德国马克升至4,升值幅度5%。不过,德国国内的货币专家普遍认为,升值“不仅来得太晚,而且幅度也太小”。由于升值幅度太小,通胀并未明显降温。到1967年3月,CPI同比增速基本上都维持在2%以上,1965年10月到1966年5月超过4%。在国际收支和资本流动方面,德国仍然保持着双顺差,与前期不同之处在于,利差和升值预期下的投机性资本流动成为失衡更重要的贡献。从1969年8月开始,德国马克才开启连续、大幅升值进程。

图2:德国贸易差额走势。数据来源:IMF,CEIC,东方证券

图3:通货膨胀与德国马克升值压力。数据来源:WIND,CEIC,东方证券

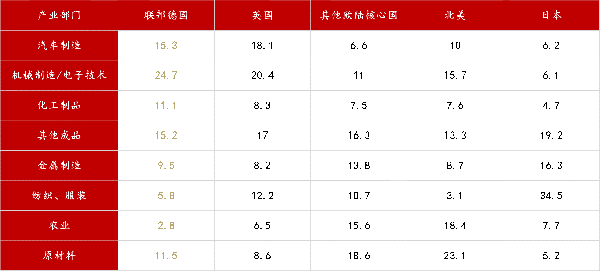

早在50年代末,德国就超过英国,成为欧洲最大的出口国。然而,汇率低估只是对外竞争力来源的一个方面,甚至并非主要解释。林德拉(2012)从世界贸易、结构和竞争力这三个因子对德国世界贸易份额增长的进行了拆分,认为世界贸易水平的增长和结构性因素是解释联邦德国出口增长更为主要的因素。从结构因素来说(表1),1948年,德国出口的一半以上是煤炭和木材,到1955年,农产品等初级产品在德国出口中的比重就已经很低,而具有价格刚性和高收入弹性的产品,如汽车制造、机械制造、电子结束、化工制品等占比不断提升。1955年,占德国总出口的一半,远高于北美的1/3,欧洲大陆核心国家的1/4和日本的1/6。1950至1973年,这些行业占联邦德国GDP的1/4。

表1:不同经济体出口产品结构(1955年,%)

来源:林德拉,1997;周弘等,2012,《德国马克与经济增长》,p.435;东方证券

说明:“其他欧陆核心国家”指法国、意大利、比利时、卢森堡、荷兰、瑞典和瑞士

实际有效汇率是度量一国出口商品价格性竞争力的通用指标,可以从平均出口价值(或价格)、单位劳动成本和消费者价格(或GDP平减指数)这三个维度分别度量。实际有效汇率升值,价格性竞争优势下降,反之则反之。林德拉的研究表明,联邦德国是OECD大国中唯一不能用实际有效汇率的变动来解释其世界贸易份额变化的国家。50到60年代,联邦德国实际有效汇率整体上是稳定的——60年代以前低于100,而后高于100,但其贸易份额却从1950年的3.76%增至1961年的8.8%,1973年代进一步升至10.62%。1974年至1991年维持在8%到11%之间波动。

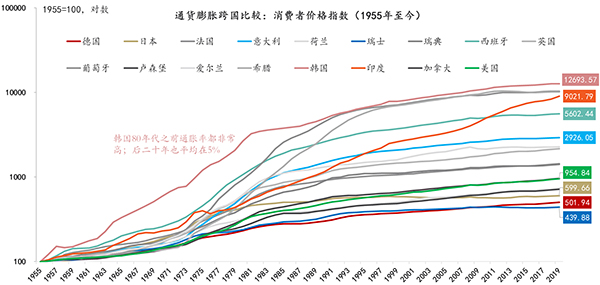

德国马克升值并未明显降低德国出口的份额,这是因为,汇率只是构成价格性竞争力的一个要素,其他非价格性竞争因素有效对冲了汇率升值的负面影响:供给侧通过提高劳动生产率和TFP,提升“德国制造”的质量和科技含量;需求侧保持国内相对紧缩的信用环境和克制的财政政策,使德国的物价水平涨幅显著低于欧美核心国家(图4)。从1950年到1960年,德国物价涨了22%,法国72%,英国49,美国27%;从1960年到1970年,物价涨幅分别是:30%、51%、49%和31%。从1950到1995年,德国平均通胀率仅为2.87%,低于美国的4.11%和日本的4.57%,在23个主要工业国家中排名倒数第一。(2008年金融危机之后,德国物价指数超过了瑞士。)

图4:物价指数(CPI)跨国比较。数据来源;IMF,CEIC,东方证券

德国经验充分说明了供给侧——创新、质量和产业升级对于出口竞争力的重要性,这也是在实际汇率升值的同时扩大贸易盈余和提升贸易条件的有效手段。价格性竞争力终究是不可持续的。汇率升值也是倒逼国内产业升级的手段。“当马克真正升值时,联邦德国承受了更大的压力,不得不放弃国际贸易中模仿性更强、劳动更密集但竞争性更弱的生产活动……贸易部门的未来在于人力资本密集型活动,通过提供人力资本和新知识作为创新条件,为这些活动提供最大支持。”在这方面,德国和日本提供了正反两方面的经验,为应对汇率升值的挑战,德国保持了宏观政策上的克制,用非价格性竞争因素保持了出口市场份额,而日本则采取的是财政和货币双扩张政策,欲以内需扩张缓冲外需收缩,使经济走向泡沫化,泡沫破裂之后走向停滞。

本阶段,德国宏观政策的调整和不同政策之间的协同可被看作是蒙代尔理论的经典案例。他指出,开放经济体中的货币政策有效性与汇率制度和国际资本流动的自由度有关。在资本自由流动和固定汇率制度条件下,货币政策的有效性主要体现在国际收支上,对促进经济增长和增加就业的效果不显著,这应该由财政政策来实现。相反,在浮动汇率时代,财政政策和货币政策的角色正好互换。但是,这并不是说,固定汇率条件下,货币政策对于稳定物价也没有作用。50年代中期,联邦各银行曾采取紧缩货币的政策对抗通胀,但屡屡失败,反而通过降息,引发资本外流的方式获得了成功。正如蒙代尔总结道:“在通货膨胀压力下的顺差国应该放松货币条件并提高税收(或者减缩国家开支)”。

1948至1971年之间,德国的宏观政策组合是:温和的工资政策+固定汇率+(相对紧缩)的财政政策和扩张的货币政策。财政政策的目标是增长、就业与通胀,而货币政策则需要在通胀和国际收支顺差中保持平衡,扩张的货币政策是谋求国际收支顺差的必然结果。双顺差时期中国的货币政策与德国有相似之处。联邦德国也是西方国家中从计划经济走向市场经济的代表,社会市场经济体制与中国特色的社会主义市场经济在处理政府与市场的关系方面也有相通之处,均不同于美国式的自由市场经济。所以,德国的历史颇值得我们学习,尤其是在追赶红利逐渐消失和向浮动汇率制度转变的过程中如何继续保持出口优势。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观研究员。本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)的阶段性成果。)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!