美联储政策框架调整背后:映射出美国经济60年来的五大变化

近期支付通Qpos官网注意到:美联储政策框架调整是美国经济变化的映射

8月27日,美联储公布了新政策框架,将2012年确立的“通胀目标”(IT)调整为“平均通胀目标”(AIT),随后在9月份的议息会议上,美联储公布的利率中枢点阵图显示目前执行的零下限利率政策的维持期最短也会延长至2023年,而其公布的前瞻性指引更是明确“维持利率不变直至就业最大化,以及通胀率升至2%,并在一段时间内保持在略高于2%的水平”。换而言之,在AIT政策框架下,在未来一段时期内通胀对于美联储的硬约束被大幅削弱,而按照每5年对政策框架进行评估和调整的既定机制,最起码未来5年内,美联储会更侧重就业改善与经济增长。

从中短期而言,美联储政策框架的调整是对美国经济运行情况变化的应对,因为在本次调整之前,美联储的政策框架是于2012年确立的,而2012年至今美国通胀水平始终低于2%,期间美联储曾一度努力争取过利率政策重返正常状态,但新冠疫情爆发不仅直接令美联储重返“零下限”政策状态,还令其将资产负债表工具的施策空间扩充至“无上限”状态,即便如此,美联储还是觉得很难实现通胀目标,所以从2019年开始,美联储就着手对政策框架进行评估,最终8月27日宣布新政策框架。

然而从长期变化而言,尤其是在新冠疫情的催化下,在美联储政策框架调整的背后,美国经济正在进入全新的一个时代。以20年为间隔单位,由近及远美国经济先后经历了本世纪前20年的全球化浪潮(Hyper globalization)、上世纪80、90年代的“大缓和”以及1961年至1980年的战后黄金时代与大滞涨(the postwar golden age and the great stagflation)。

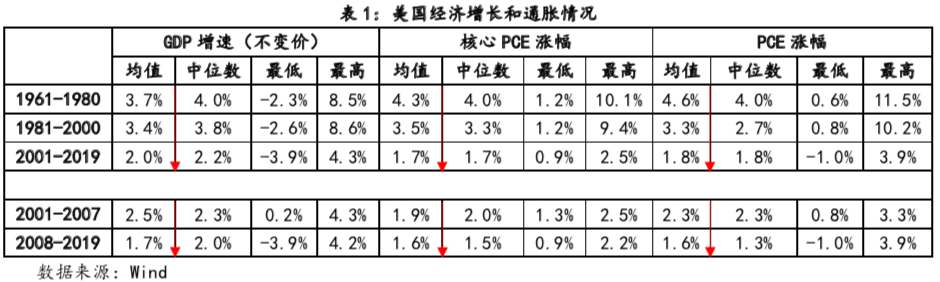

简单比较过去60年三个时期美国经济增速和通胀的统计数据,有以下五个趋势性变化:

第一,美国经济增速不断下降,且下降幅度不断扩大。例如,2001-2019年期间GDP增速均值较上一个20年下降了1.4%,GDP增速中位数下降了1.6%,降幅均呈现扩大态势。

第二,美国经济波动性持续收敛。GDP增速波动区间在1961-1980和1981-2000两个时期都超过10%,在2001-2019时期,波动区间降至8%左右。

第三,美国经济衰退深度不断加重。例如,三个时期内GDP增速的最低值,依次为-2.3%、-2.6%和-3.9%,最高值依次为8.5%、8.6%和4.3%.

第四,美国通胀压力持续下降。例如,无论是核心PCE还是PCE的最高涨幅均有上世纪两个时期的两位数降至本世纪以来的不足4%。

第五,2008全球金融危机对美国经济而言,具有拐点意义。无论是经济增速,还是通胀压力,下台阶式的变化实际是发生于2008年金融危机之后,美国经济增长中枢降至2%以下,通胀压力也逐渐被通缩压力所取代。 由此,无论是2012年确立的政策框架,还是这次调整后的框架,只是美国经济运行巨变的映射,而政策框架能否起到效果,最终决定因素还是美国经济运行本身。

由此,无论是2012年确立的政策框架,还是这次调整后的框架,只是美国经济运行巨变的映射,而政策框架能否起到效果,最终决定因素还是美国经济运行本身。

劳动生产率变化映射出美国经济效率的下降

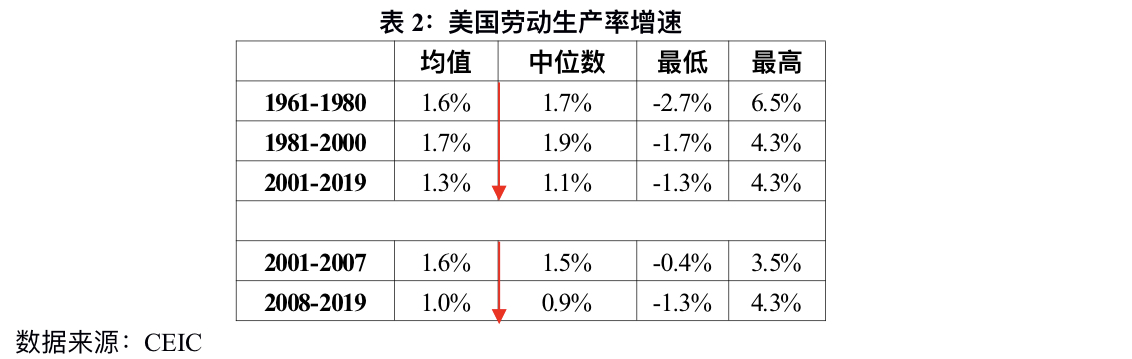

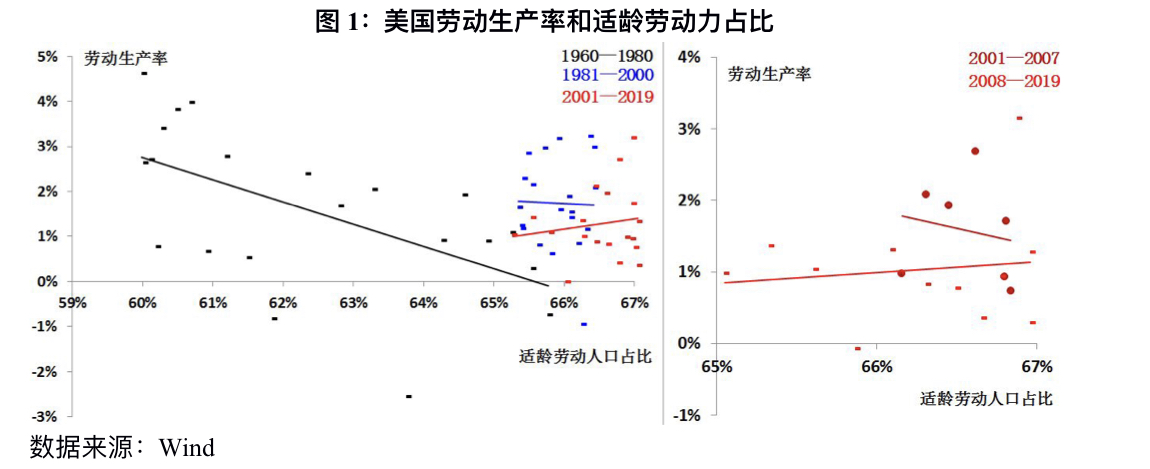

首先,与三个时期的经济增速逐级下台阶不同,在2008年金融危机之前,美国的劳动生产率增速基本就稳定在1.6%左右,2008年之后才出现了大幅下降,目前已降至1%左右。 若再进一步观察劳动生产率与适龄劳动力的二维变化情况,在2008年之前,劳动生产率与适龄劳动力占比之间并未呈现出明显的正比关系,即美国劳动力的充裕并不然增进劳动生产率,那么按照新古典增长分析框架,2008年金融危机前美国经济增长主要依靠资本投入和创新,危机后两者的关系才呈现出微弱的正相关。

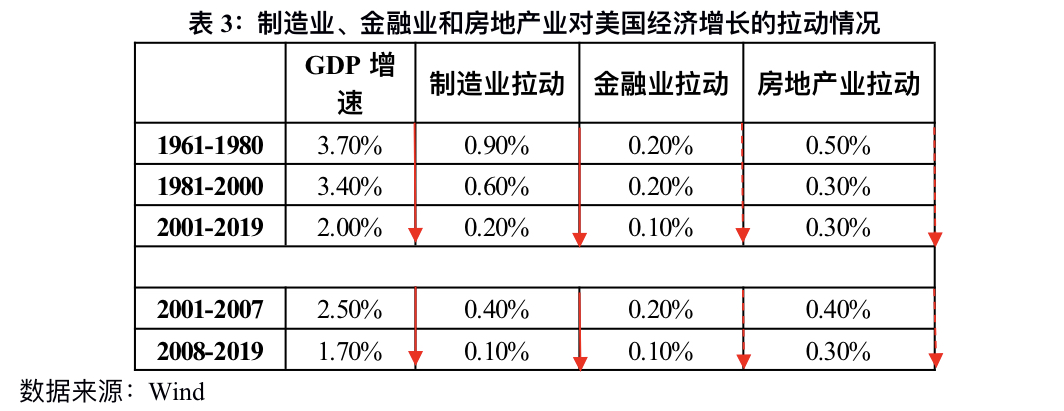

若再进一步观察劳动生产率与适龄劳动力的二维变化情况,在2008年之前,劳动生产率与适龄劳动力占比之间并未呈现出明显的正比关系,即美国劳动力的充裕并不然增进劳动生产率,那么按照新古典增长分析框架,2008年金融危机前美国经济增长主要依靠资本投入和创新,危机后两者的关系才呈现出微弱的正相关。 其次,观察美国制造业、金融业和房地产业对经济增长的拉动情况,很明显,制造业对于经济增长的拉动作用趋势性减弱,2008年金融危机后,拉动仅为0.1%,相应金融业和房地产业拉动作用虽然也在下降,但降幅要低于制造业。

其次,观察美国制造业、金融业和房地产业对经济增长的拉动情况,很明显,制造业对于经济增长的拉动作用趋势性减弱,2008年金融危机后,拉动仅为0.1%,相应金融业和房地产业拉动作用虽然也在下降,但降幅要低于制造业。

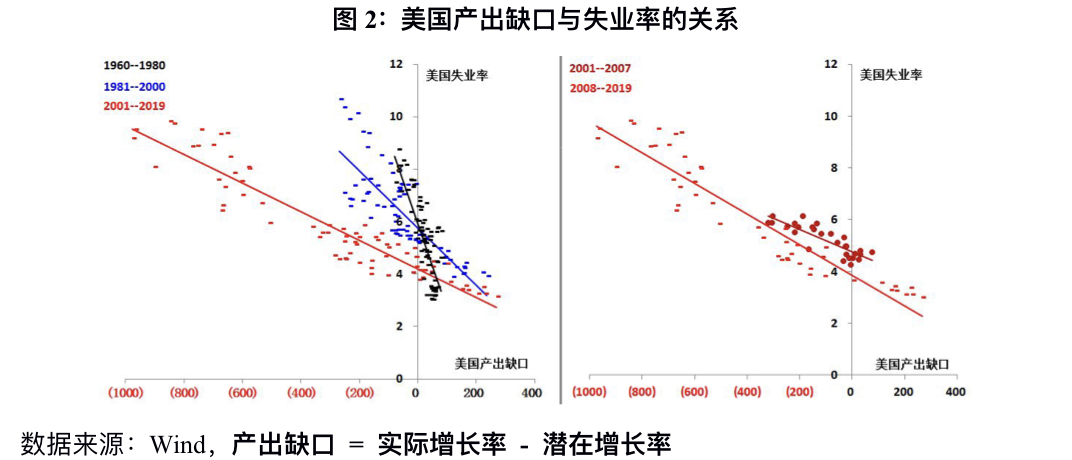

众所周知,金融危机后美国财政部和美联储采取了史无前例的宽松政策,新冠疫情之后的政策宽松力度更加空前,然而制造业和金融业对经济的拉动均只有0.1%,均低于房地产业0.3%的拉动,反映出美国政策部门虽然投放了规模空前的资金,但真正能够起到增进经济增长的有效资金并不多,即美国经济的效率很低。 第三,若观察美国失业率和产出缺口之间的相关性,两者之间一直负相关关系,即经济增长一定带来就业改善,但曲线斜率越来越平坦,表明经济增长对就业改善的能力越来越弱。

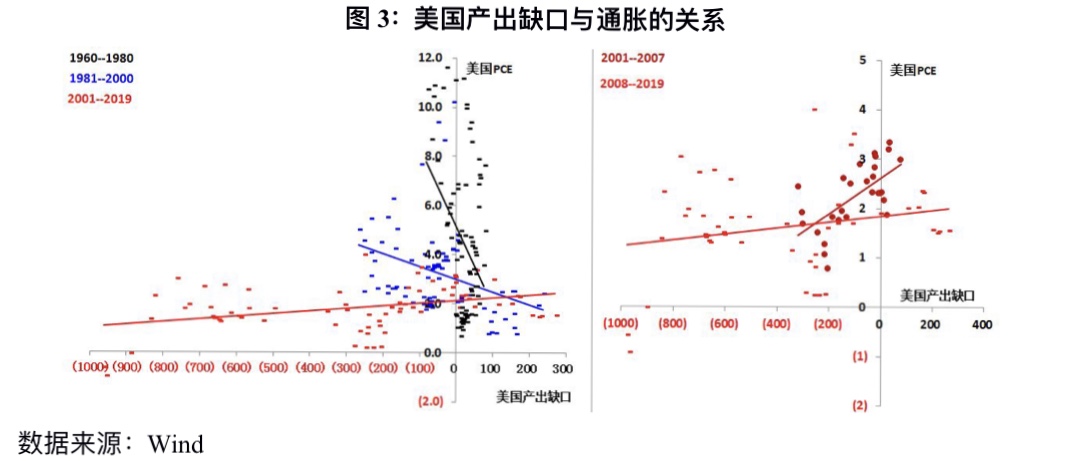

第三,若观察美国失业率和产出缺口之间的相关性,两者之间一直负相关关系,即经济增长一定带来就业改善,但曲线斜率越来越平坦,表明经济增长对就业改善的能力越来越弱。 第四,观察美国通胀和产出缺口之间相关性的变化情况,上世纪后半叶,美国经济一直承受着巨大的通胀压力,而且还经历了很严峻的经济滞涨,而在时任美联储主席沃尔克的强有力的干预下,美国经济的通胀压力才得到趋势性缓解,通胀与产出缺口的关系也由强负相关转为弱负相关,美联储的公信力也得益于此。

第四,观察美国通胀和产出缺口之间相关性的变化情况,上世纪后半叶,美国经济一直承受着巨大的通胀压力,而且还经历了很严峻的经济滞涨,而在时任美联储主席沃尔克的强有力的干预下,美国经济的通胀压力才得到趋势性缓解,通胀与产出缺口的关系也由强负相关转为弱负相关,美联储的公信力也得益于此。

然而,进入本世纪以来,通胀与产出缺口的关系已转为正相关,即经济增长一般会刺激通胀上升,但2008年危机后曲线斜率大幅平坦化,表明经济增长对通胀的刺激作用越来越弱。 美联储政策效用正在发生变化

美联储政策效用正在发生变化

正是由于2008年金融危机后,美国经济效率的下降,大量的资金并没非是增进经济增速的有效资金,加之美国经济对于就业的改善作用下降等变化,直接导致美联储在物价稳定方面政策效用趋弱。

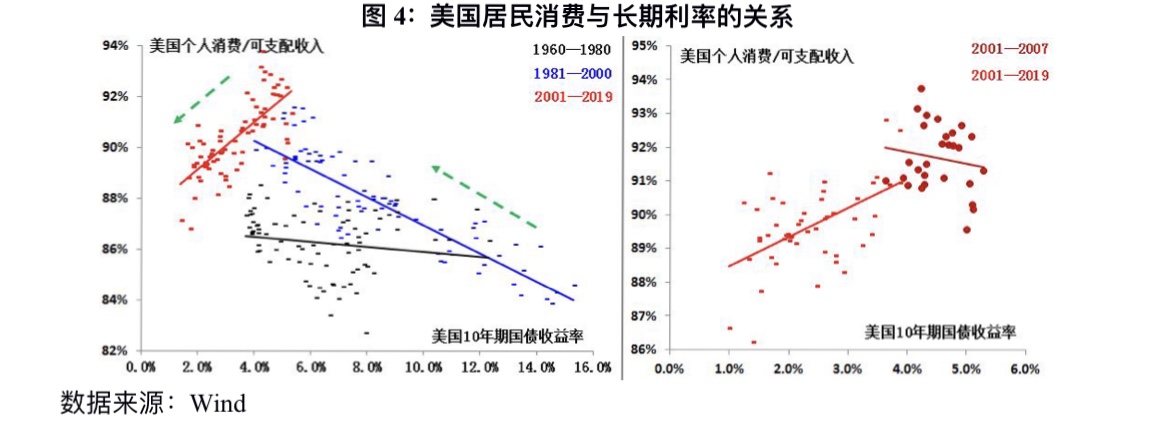

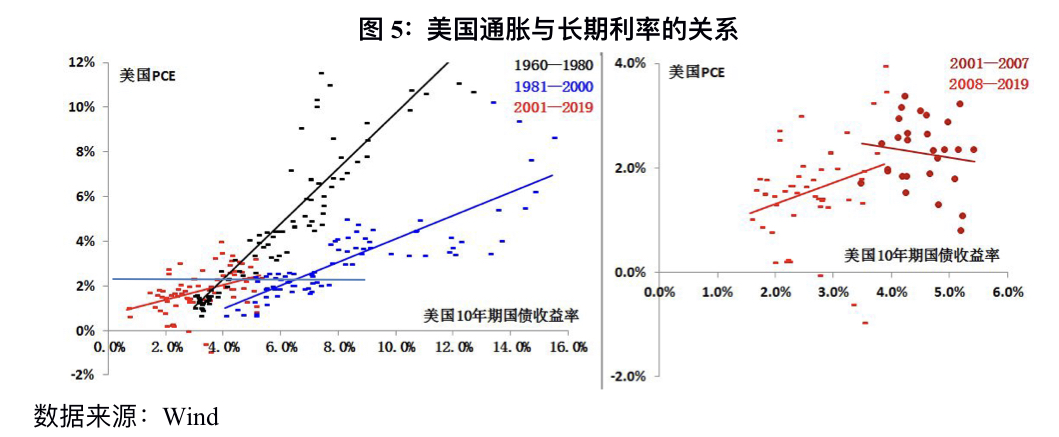

例如,观察居民消费和长期利率之间的相关性,在2008年金融危机前之前,长期利率和居民消费之间是明显的负相关关系,即利率的下降均会刺激居民消费的提升,但2008年金融危机后两者转为正相关关系,表明利率下降反而令居民消费收缩,造成此变化的原因十分复杂,例如收入分配差距扩大、财富效应在不同人群间的分配等等。 而观察通胀与利率的曲线,曲线斜率呈逐渐平坦化,即利率对通胀变化的敏感度越来越强,而此变化表明美联储对通胀压力的抑制能力越来越强;但反过来当通缩成为主要压力时,美联储的政策效用就不容易显现出现,尤其是在低利率政策空间内,美联储根本无法用很大的降息幅度来换取物价的上升。

而观察通胀与利率的曲线,曲线斜率呈逐渐平坦化,即利率对通胀变化的敏感度越来越强,而此变化表明美联储对通胀压力的抑制能力越来越强;但反过来当通缩成为主要压力时,美联储的政策效用就不容易显现出现,尤其是在低利率政策空间内,美联储根本无法用很大的降息幅度来换取物价的上升。

这里需要补充说明的是,2001-2007年期间通胀与利率一度呈现负相关关系,背后原因更加复杂,包括经济全球化推进下的外部产能对美国通胀压力的缓解、全球经济出现高增长与低通胀并存的局面,以及美联储对于资产泡沫的预防等等。 综上所述,2008年金融危机之后,美国经济运行中发生了一系列深刻的变化,其中很多变化均与新古典增长理论相背离,这些变化才是美联储调整政策框架的真正原因,但这些变化还在变化中,也正因此,美联储的新政策框架能否如愿以偿就存在很大的不确定性。

综上所述,2008年金融危机之后,美国经济运行中发生了一系列深刻的变化,其中很多变化均与新古典增长理论相背离,这些变化才是美联储调整政策框架的真正原因,但这些变化还在变化中,也正因此,美联储的新政策框架能否如愿以偿就存在很大的不确定性。

(作者工作单位:中国建设银行金融市场部)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!