破解大宗商品质押欺诈之痛:基于区块链的电子仓单融资来了

近期支付通Qpos官网注意到:一批马来西亚的橡胶漂洋过海,在青岛港成功上岸。

7月16日9时,橡胶的买家青岛诺顿进出口有限公司(下称“诺顿”)向建设银行提交了贷款融资方案。之后,建设银行通知中储发展股份有限公司青岛分公司(下称“青岛中储”)前往青岛港提取海运提单。

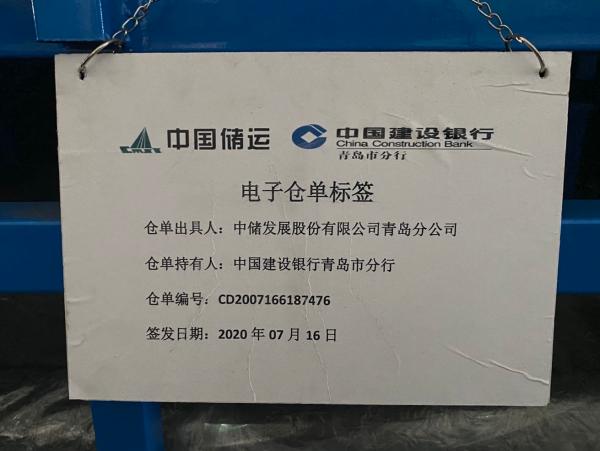

下午四五点钟左右,在经历进口货物的把关、交税、清关后,这批橡胶成功入库青岛中储,同时拥有了一张属于自己的电子仓单,并由诺顿发送给建设银行。区块链技术加持下,这张电子仓单独一无二,不可篡改,仓单的持有者则可凭借此单前往青岛中储提取货物。

诺顿的这批橡胶目前仍存放在青岛中储的仓库中 澎湃新闻记者摄

7月17日下午4时,一笔20万美元的贷款汇入诺顿的公司账户,再由诺顿支付给马来西亚的卖家。整个贷款从申请到放款,用时31个小时。

诺顿的这笔贷款也是中储京科供应链管理公司(下称“中储京科”)旗下大宗商品供应链协同平台“货兑宝”落地的第一单电子仓单融资。中储京科为中储股份、京东在2019年设立的合资公司,双方各持股45%,储运协会持有剩余的10%股权。

从动产质押融资到电子仓单融资

“建设银行批了授信以及货兑宝业务后,我今年的业务增长了百分之十七八。”诺顿总经理宋书超说道。诺顿的主营业务为天然橡胶的大宗商品进口,主要用于汽车轮胎的生产领域,做期货与现货的对冲交易。

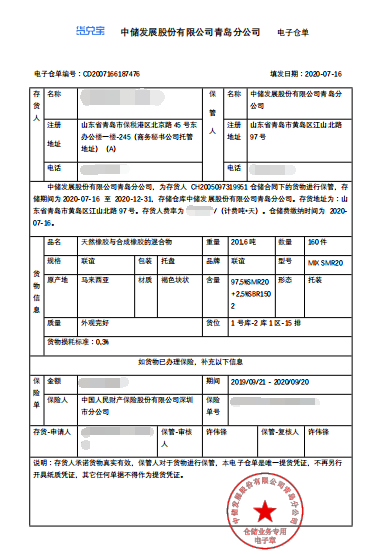

诺顿橡胶入库后形成的电子仓单

在上述货兑宝的融资服务当中,电子仓单是其中的关键一环。

电子仓单解决了纸质仓单可能出现的欺骗质押、重复质押问题。中储京科副总经理王刚表示,在过去,仓储的出入库、预约,都是通过QQ群、微信群,甚至手工单据,很容易打造,导致货物单据的不匹配,单据的有效性、真实性也不能得到保障。

“电子仓单融资最大的优势是责任义务明确化”,中国物资储运协会会长、中储发展股份有限公司副总裁李勇昭称,当前电子仓单和货物有内在联系,银行权利有了确切保证,享受权利时可凭借仓单取货。

“以前签的合同是动产质押合同,现在是一个权利质押。”建设银行青岛分行国际业务部副总经理蔡永健表示。

李勇昭指出,动产质押对银行来说看不见摸不着,得到的是质押清单,并不是权利凭证,需要依赖于仓库的信任。据他介绍,中储在动产质押融资上曾做到过300亿的融资额,累计接近3000亿。

2010年后,动产质押融资行业,接连出现问题。例如,2012年,上海钢贸事件暴露出了钢贸行业重复质押问题,虚假仓单问题公开化。2014年,青岛港地区也被曝出发生大宗商品融资诈骗案件。

一系列爆雷事件后,大宗商品动产质押几乎销声匿迹,但中小企业的融资需求仍然存在。

中储京科总经理高啸宇称,大宗商品质押融资业务市场很大,在全国保守估计至少有5万亿元,当前基本空白。中小企业信用比较低,融资难,甚至融资贵,如果以物权抵押为主,对于中小企业来说融资会容易很多,而且随着未来平台不断介入,融资成本也会降下来。

宋书超表示,过去中小企业很难拿到抵押品到银行贷款,有一些国企做大宗商品的托盘业务,成本在年化6%左右。但现在通过货兑宝进行电子仓单融资,成本大概降了一半,大概在年化3%左右。

电子仓单生成的核心基础则是数字化仓储。

青岛中储总经理于志宏表示,货主在货兑宝平台上开户,银行账户也和货兑宝联动,吨数、存放位置、外观质量、存货人、起租时间、起租费用等入库信息在货兑宝平台上链生成仓单,并发送至仓储系统。因此,货物入库完便不需盖章。提货时也有授权,一旦操作,可以面部识别和密码输入,仓库也会同时知悉。

他介绍道,在这个过程中,区块链将操作信息加密,会通过算法算出字符串,一旦修改再重新加密字符串就会完全不一样,并且货主、仓库、银行(如果融资贷款)、互联网法院都会知道。

数字化仓储助力风控体系完善

在融资贷款时,银行通常的疑问包括:货在不在?仓库做没做假?实际货物小于申请单据上的货物数量怎么办?上午签完协议,下午货物发走了怎么办?

“仓库做了一个数字化改造之后,在我的手机的APP端或者PC端可以非常方便地看着信息,也可以理解我放了一个智能机器人帮我看着。”蔡永健表示,“货兑宝平台上,货主、银行、平台三房同步,还设有红外线格栅、电子围档,没有授权的人或者设备一靠近,会同步报警。”

仓库中的摄像头,可以方便银行登录货兑宝查验观看。在中储京科的会议室,澎湃新闻记者通过电子屏幕看到了青岛中储的仓库情况,通过摄象头可以看到货位以及货位的标识牌。并且在屏幕中,诺顿向建设银行质押的橡胶赫然在列。横排16个,竖排10个,总共有160包货物。

如此清晰、直观地监控极大方便了银行,也打消以往银行的疑虑。

蔡永健表示,原来建设银行制度里规定每个月要巡库,看看仓库,把货物盘点一下,真正的货权还是很难识别。于宏志也提到,有的银行在放贷后每天都需要反馈货物状态。

中储京科工作人员介绍称,后期AI技术可以通过质押的货物,以及标签实时匹配,可以分清楚货物属于哪些货主,质押给哪一家银行。

破链:与银行、互联网法院结成联盟链

区块链+供应链金融,破链是大势所趋。目前,货兑宝平台已与广州、北京互联网法院结成联盟链。

“尤其是广州互联网法院,它的底层就是由京东做的。”高啸宇表示。

他指出,与法院之间的对接,意味着货兑宝平台里形成的每一个单据,尤其是仓单,甚至仓单形成的每个过程都有哈希值同时存在于两方。法院调取证据时,只要对比哈希值,对上说明没篡改,没对上就说明篡改了。“一旦对上以后,直接取证,会大大加速审判速度。并且证据链如果全的话,在法院审判是很快的。”高啸宇说。

中储京科与北京互联网法院、广州互联网法院的电子数据存证证书

另据高啸宇介绍,与互联网法院结成联盟链的原理相似,货兑宝与建设银行区块链平台底层将在10月份打通,一旦与银行形成联盟链,无论建设银行上形成的行为,还是在货兑宝平台上形成的行为,都可以看成是“一家人”,区块链技术保障了单据的流通过程。

他表示,诺顿的融资案例中,建设银行是在货兑宝平台上操作,授信额度小,未来打通后,就可以实现大规模放款。

蔡永健认为,联盟链形成后整个流程会在线上,包括客户注册、合同签订、质押、还款等,“整体流程在线上效率还是非常高的,我们如果在线上做一笔业务,当天就可以完全到位,整个信息包括数据完全都可以存证。”

此外,他也表示,和货兑宝平台的破链,有助于实现信息的交叉验证,更容易控制交易风险。

风险:上链数据真实性

有业内人士曾向澎湃新闻记者表示,区块链+供应链金融仍然存在一定挑战,区块链技术能保证的仅仅是链上数据的真实有效性,在信息上链前,如果审核人员没有正确核实链下数据的真实性,那么上链后的数据也是不真实的。

蔡永健也提到该问题,他表示,目前建行做的是从未来货权转现货,比方进口的货物就有提单,提单授权凭证,从提单转到仓单。但真正的现货很难识别,“货兑宝平台对连接的仓库,会出承诺是它的货”,这样情况下凭证识别还是有难度。

“背后更深层次的问题是因为整个运输多式联运不是一票到底的,海运的、铁路的、公路的,重点是有断电的,从物流上没法判断货权,”他说,“把这个问题解决了,融资会更容易。现在要费工夫确权,这个恰恰是最大的难点。”(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!