中金首席访谈:如何看待中国REITs

近期支付通Qpos官网注意到:张宇|董事总经理

研究领域:房地产、房地产服务

此访谈内容基于已发的《中国REITs的十大关键问题:短期着眼架构完善,长期关注经营活力》报告剪辑制作, 报告作者张宇等,内容摘要如下:

近期主管部门已发布两份有关中国REITs制度建设的重要文件,引发市场对于中国REITs的广泛讨论。我们认为中国公募REITs的正式启航,对于实体资产投融资机制的改革和金融资本市场的整体建设,都具有里程碑式的意义。我们应该如何理解REITs的本质?中国REITs有哪些独特性?我们如何展望中国REITs发展?我们特此邀请中金公司研究部房地产行业首席分析师张宇Eric,对投资者关心的问题进行解答。

1、我们看到,从2005年商务部明确提出“开放国内REIT融资渠道”的建议至今,中国REITs历经十几年探索磨砺,终成正果。首先请您简要介绍一下,我们应该如何理解REITs的本质?本次推出的REITs和大家此前认知的类REITs有什么区别?

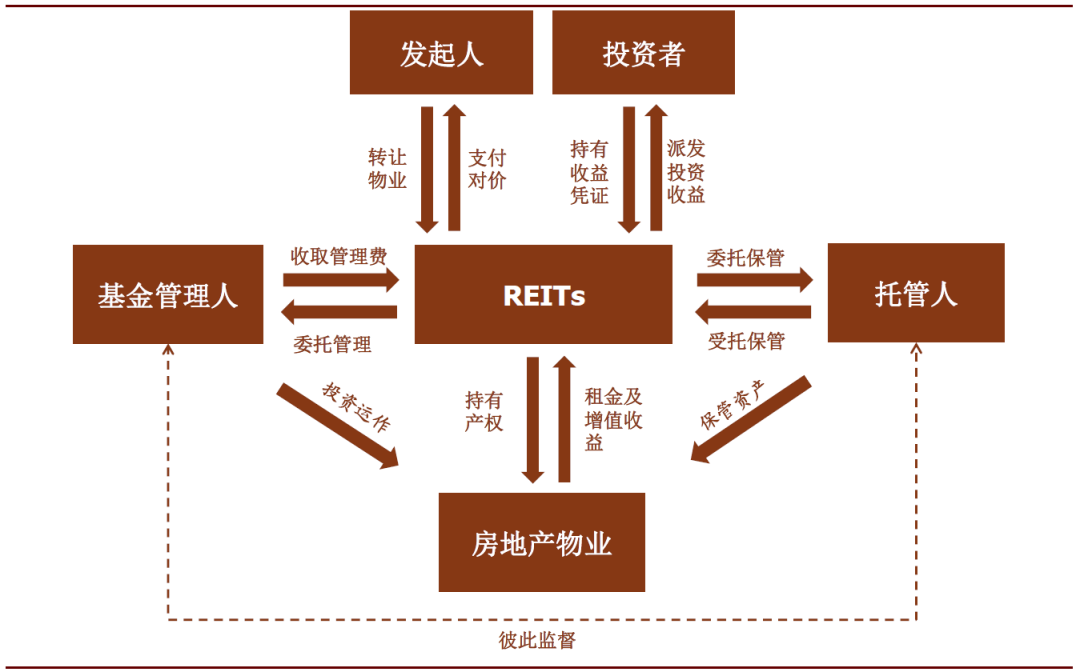

REITs的本质是一种股权工具。简单来说,REITs实现特定物业资产组合,也包括基础设施,在二级市场上的打包上市,而REITs投资人持有该资产组合的权益份额,也就是基金份额,分享租金收入和资产增值收益。对于一般投资人来说是以小份额参与房地产投资的理想工具。

图表: REITs典型组织运作形式

资料来源:中金公司研究部

在国外来说,REITTs的成立条件有三个:限定基础资产,规定产品结构及强制分红分配要求。

REITs和类REITs是两种性质截然不同的工具:

► 股/债:REITs是纯股权投资工具,类REITs本质是债。类REITs通常都在产品结构中设立优先级和劣后级(或者更多层次),其中优先级往往带有固定利率,可以认为是债券,且该部分通常占到发行量的80-90%以上。劣后级往往由发起人(原始权益人)亲自购买以作为产品增信的一种措施,有助于降低优先级的利率(对于原始权益人来说意味着融资成本),但也有部分产品的劣后级成功出售给了第三方权益投资人(这部分通常不作收益保障),这一度是对试图接近真REITs产品形式所做的一种尝试,但我们强调这类案例也是少数,而且和真REITs仍相去甚远。我们此次推出的REITs结构是一种完全的权益类投资工具,没有分级之说,亦没有既定收益率。

► 公募/私募:类REITs是私募产品,REITs是公募产品,在流动性,投资人规模,交易规则等方面有根本差异。

► 产权是否转移:类REITs场景中不涉及资产所有权变更,REITs本质是股权转让。

► 收益属性:类REITs投资的收益主要是固定票息,而真REITs投资的收益是分红+资产增值收益(以股价或基金净值来体现),其中分红可能相对稳定,增值收益的多少由商业周期、物业本身经营质量等因素变化驱动,这令投资REITs更有魅力。

► 适用规模:类REITs在中国更多是由房地产从业者(包括开发商、私募基金管理人等)使用,多数情况下背靠少量优质物业作为底层资产来实现发行,其适用范围相对狭窄,对于物业本身的资质要求也比较高,主要目的是获得尽可能优惠的融资成本,实质是发债行为。而真REITs的作用是实现更大规模的资产组合的退出,属上市行为,目的是盘活存量资产,实现股权资本变现回收。

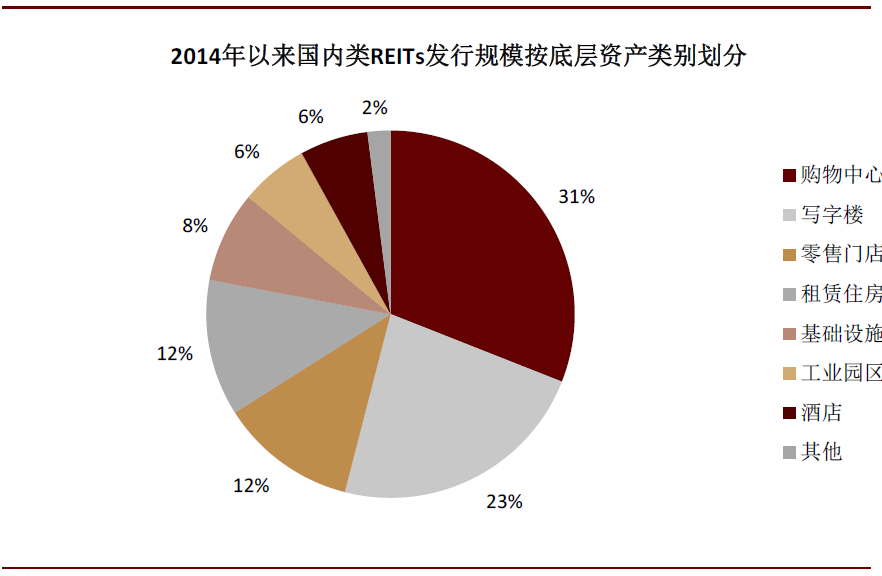

图表: 国内类REITs发行底层资产仍以传统商业地产品类为主

资料来源:RCREIT,中金公司研究部

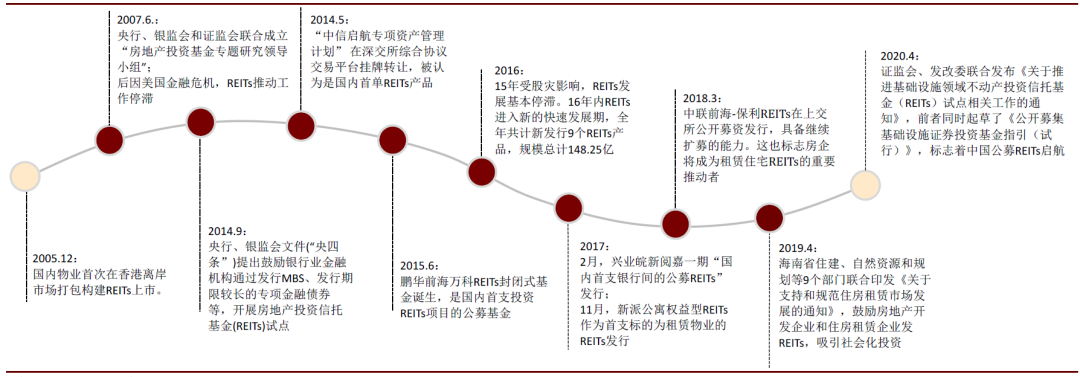

图表: REITs在中国的探索发展已经经历了十几年

资料来源:万得资讯,中国REITs联盟,中金公司研究部

2、如您所讲,其实对于投资者来说,REITs就是以小份额和较好的流动性参与房地产投资的一种工具,那么REITs作为投资品,给投资者带来的收益如何,有什么交易特性呢?

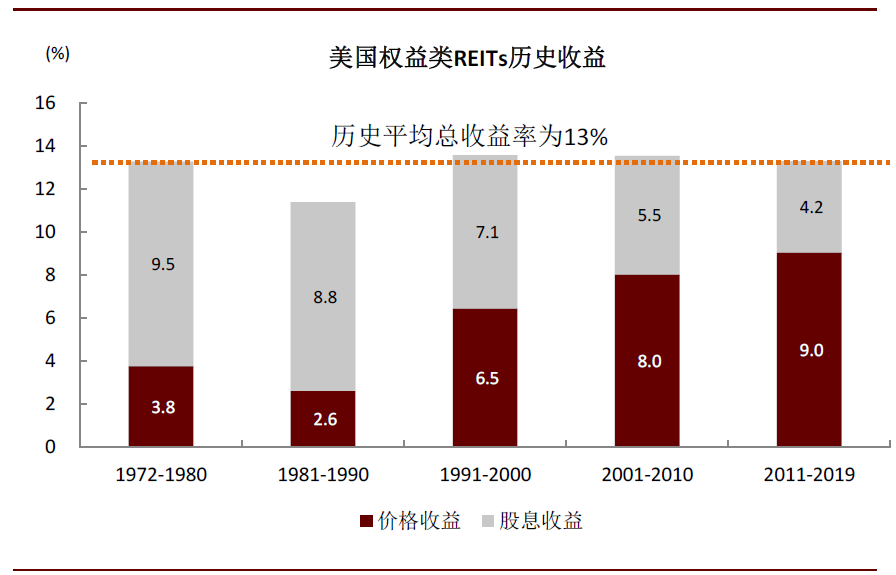

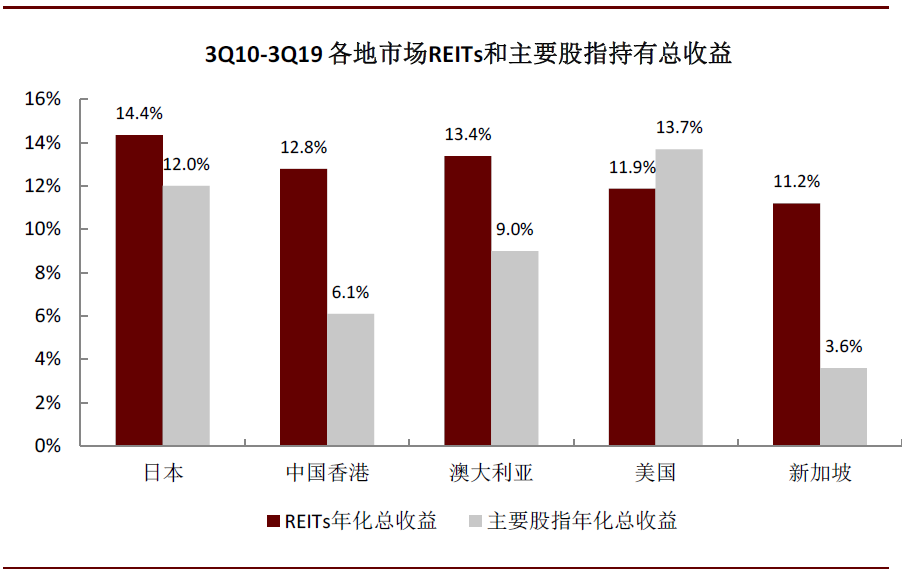

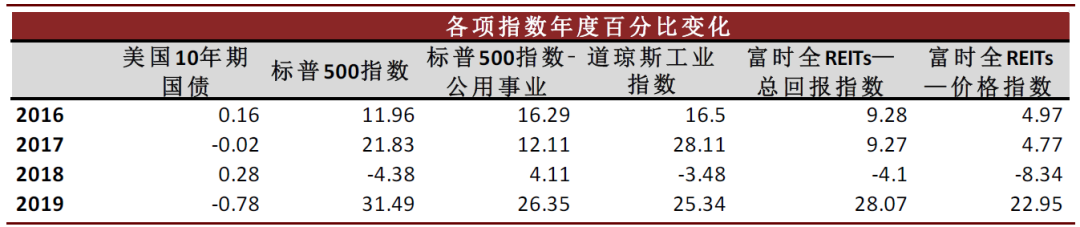

当前全球REITs市场当中发展最好的是美国市场。我们以美国市场为例,可以看到REITs对投资者来说,特别是对机构投资者而言,已经是大类资产配置当中一个重要的资产选项,这主要得益于REITs的三个特点:第一是风险收益的优势比较突出。我们可以看过去20年,美国的REITs的平均年收益在11~13%,在大部分的年金里面。所以它的收益是很高的,而且波动比较低,高收益的特征是很像股的,而低波动的特征又像债;第二点,它跟其他的金融资产类别的关联度比较低;第三就是REITs本身市值不小,流动性不低,所以美国市场的REITs总市值达万多亿美元,占美国GDP的6%,这个比例相当之高了,而日均成交金额大概是在70亿美元,换手率基本上是在0.5%。

图表: 投资美国REITs的总收益稳定在13%左右,但各历史阶段回报结构(资本升值和股息分红)不同

资料来源:NAREIT,中金公司研究部

图表: 尽管各股票市场整体表现分化,投资REITs的收益相对稳定

资料来源:NAREIT,标准普尔,彭博资讯,中金公司研究部

图表: 美国REITs市场2016-2019年表现与主要股指对比

注:数字截至2020年4月30日。资料来源:彭博资讯,中金公司研究部

3、我们前面提到,中国REITs是经历是十几年的探索才正式形成方案,而在亚洲其他地区和欧洲REITs也属于相对新兴的资本市场品种,只有美国是唯一真正成熟的市场。您是如何看待国际REITs市场发展的呢?对比各国创设REITs的诉求,中国推出REITs的背景有什么独特之处?

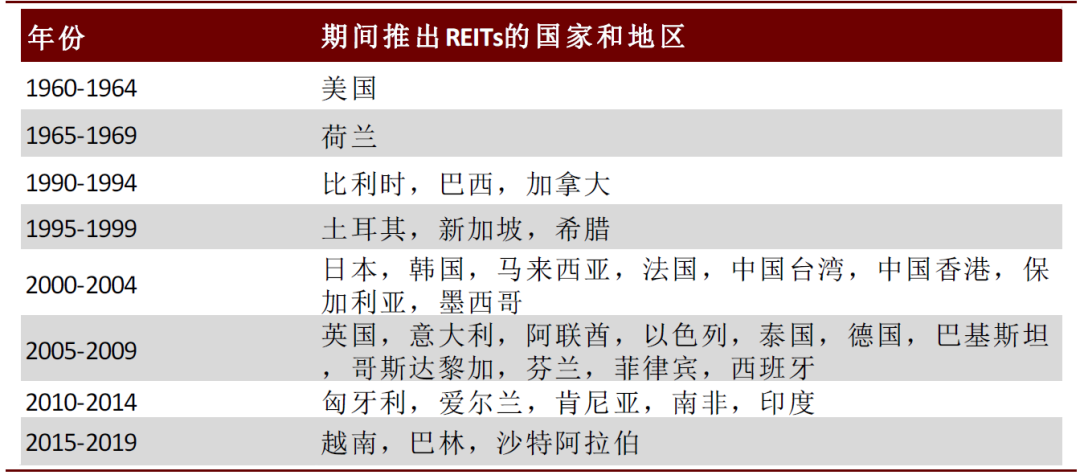

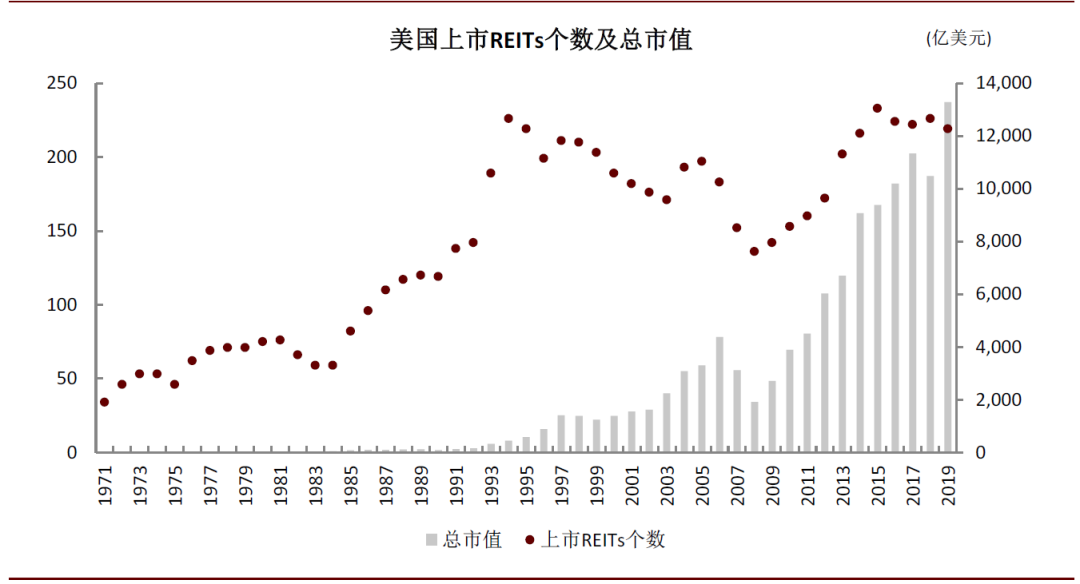

我们看到,目前全球约40个国家推出了REITs,美国是发明REITs的国家,1960年起步,1990年代开始大发展,其他市场主要在2000年代设立。不论从发展历史、市场规模还是整体成熟度来看,美国仍遥遥领先其他主要国家和地区。对于其他国家和地区来说,REITs仍属相对新兴的资本市场品种。

图表: 各国家和地区推出REITs的时间

资料来源:彭博资讯,中金公司研究部

图表: 美国公募REITs市场在90年代起真正发展

资料来源:NAREIT,中金公司研究部

我们可以看到,各国和地区设立(或改革)REITs市场的背景和动机在一定程度上相通,主要集中在两个方面,一是需要嫁接资本市场来为实体市场融资,二是需要二级市场平台来实现部分资产处置和金融风险疏解的功能,后者是REITs非常重要的一项功能。

对中国市场而言,我们为什么要创设REITs?实际上也有一些特别的中国国情的需要。大家要注意,当前中国房地产金融领域面临着三大矛盾和三大问题。三大矛盾体现在:首先,行业发展需求之间的矛盾;第二是支持合理购房需求和防范价格风险之间的矛盾;第三是开发商外部融资和控制杠杆的矛盾。而三个问题又体现在:第一,融服务和金融工具不发达;第二,公共住房金融体系薄弱;第三,我们缺少存量资产的盘活机制,特别是在商业地产端。所以REITs作为一个重要的金融工具创新,对于缓解上面所说的矛盾以及解决这些问题,能够发挥非常有效的作用。在我们看来,实际上REITs是依托新型城镇化再度激发中国经济增长的活力和韧性的一个重要的金融工具之一。

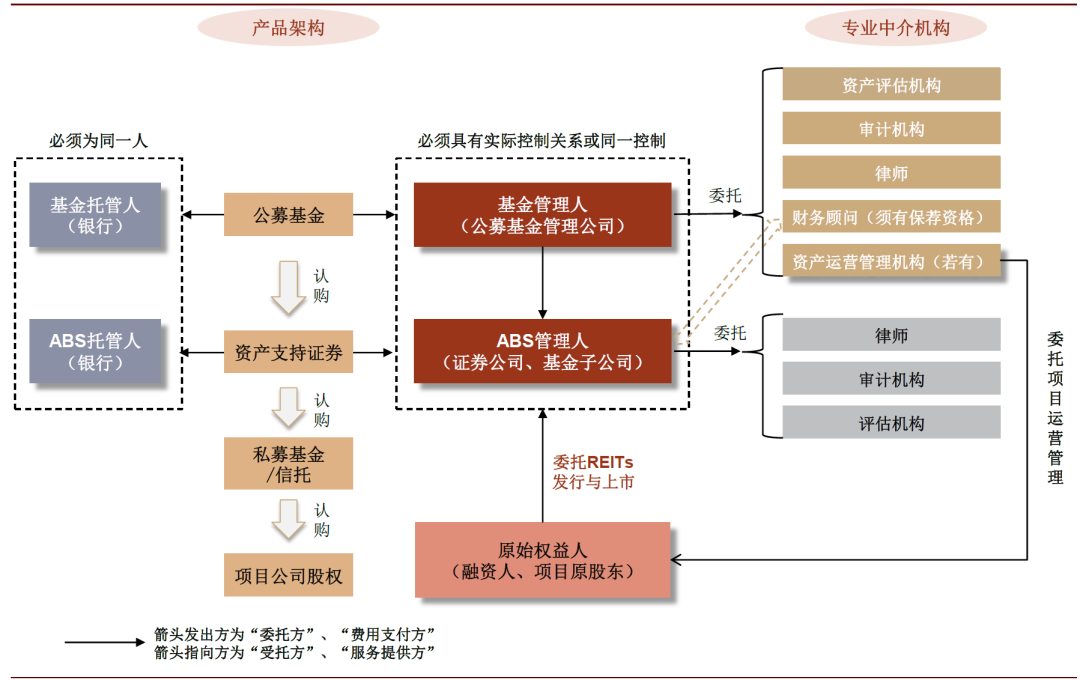

4、那么我们主要聚焦中国市场,您能从行业和产品角度分别谈谈,中国REITs有哪些独特性?我们该如何理解中国REITs这种“公募基金+ABS”的产品结构呢?它与海外典型的架构有何不同?

“公募基金+ABS”的结构比海外确实要复杂,实际上它是一个四层结构。从下往上看的话,先有项目公司,也就是底层资产,那么向上由特殊目的公司(SPV)去持有项目公司的权益,并且以该收益权为底层资产来发行资产支持证券,也就是ABS。最后顶部由公募基金去持有 ABS。投资人是通过购买公募基金的份额来享有底层资产的收益权,以此完成资产收益从项目公司向投资人的传导。

那么实际上四层结构比海外大概要多一层,那么海外的REITs结构的话,下层的SPV和项目公司这两层是不变的,那么顶层直接是公司或者是信托,实际上也就是它是一个三层结构。你也可以简单的理解为把中国REITs结构当中最上面的公募基金和ABS这两层捏在一起,变成一个一般的公司制。那么它就跟海外的结构是一样的了。

图表: 中国REITs的“公募基金+ABS”结构,涉及公募基金-ABS-SPV-物业四层结构

资料来源:中国证监会,中金公司研究部

但是为什么我们说需要在中国特别要搞一个公募基金加ABS的这么一个4层结构,把它复杂化了呢?在不修改证券和基金相关法律法规的前提下,“公募基金+ABS”是当前突破REITs设立阻力最小的选项,它利用了公募基金分红不缴税的税收便利,那么但是由于公募基金是不能直接去持有项目公司股权的,所以他在中间又加了标准的ABS这一层。

图表: 中国REITs架构的关键环节提炼

资料来源:中国证监会,中金公司研究部

5、您在报告里提到,国际上有一些通行的REITs估值方法,可否为我们简单介绍一下?基于这些估值方法,中国REITs的定价机制形成可能面临哪些挑战?

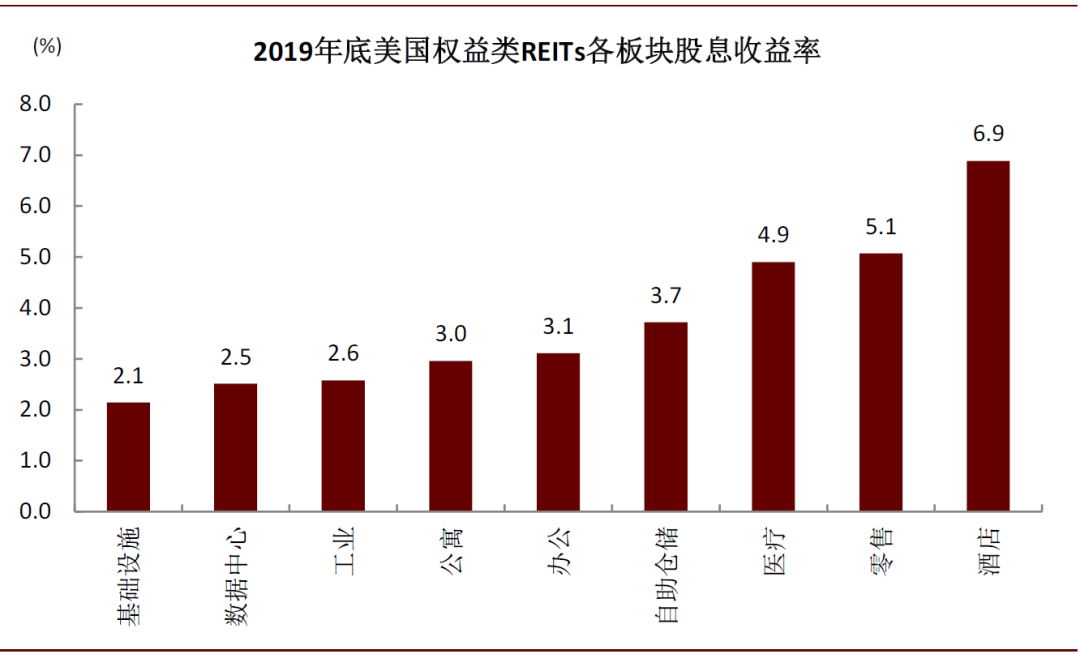

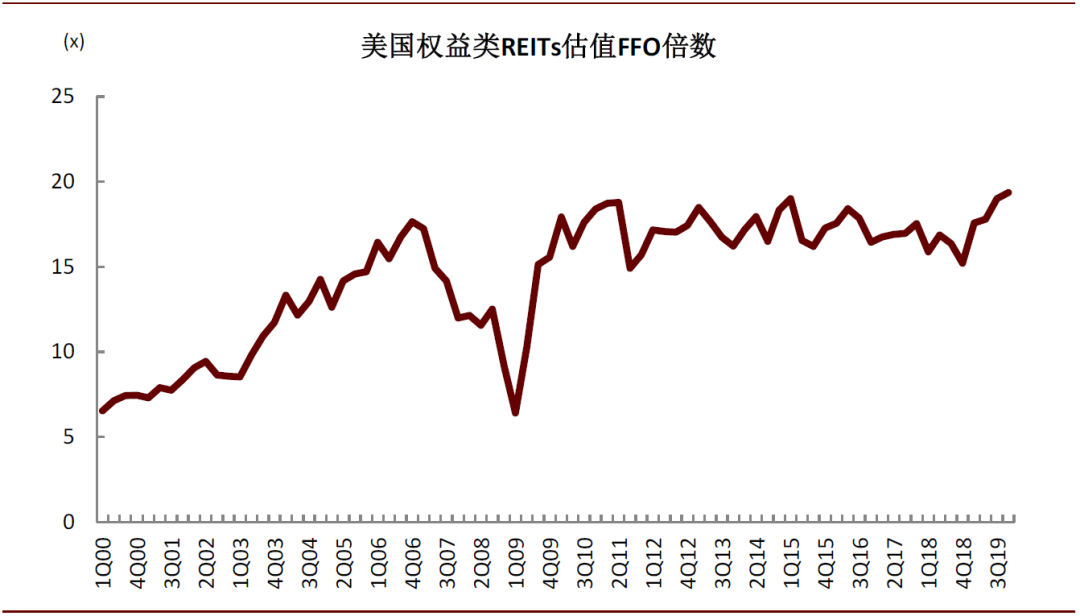

REITs通行的估值方法主要有两种:一是股息收益率,我们说的叫Dividend per unit holder yield就是DPU yield的概念。第二个叫做净资产价值,就是net asset value, NAV的概念。这两种方法实际上都比较容易理解,因为投资一只REITs不外乎是关注两点,一个是现金流收益怎么样,另外一个是资产能不能升值,资产价值怎么样,这两点分别对应于我们前面所讲的这两种方法。那么当然实际上还有其他的一些可参考的方法,比如说美国市场也看一个叫FFO multiple,它是经常性核心净利润的倍数,实际上我们觉得不用把这些估值方法复杂化,但中国在实际操作的过程当中会面临一些挑战,比如说公允价值的评估是不是公允,这里面要涉及到cap rate的选取,那么cap rate实际上是要基于比较广泛的一级市场的交易案例,可能才有一个更准确的cap rate区间,所以因为一级市场的不透明或者案例的相对少,可能对中国会形成一定的压力。

图表: 美国权益类REITs各板块股息收益率普遍低于平均一级市场资本化率,但这在国际市场上并不是普遍情况

资料来源:NAREIT,中金公司研究部

图表: 美国权益类REITs平均FFO倍数近年来维持在15-20倍的区间内

资料来源:NAREIT,中金公司研究部

另外,比如说收费公路,它只是一个收费权,没有项目的产权,而且收费权还富有年限,这个时候该如何估值?所以我们在实际操过程当中,可能会遇到一些不同的挑战,这个需要结合上市项目来具体分析,一事一议。

6、您认为中国REITs发行和运营过程中可能还会有哪些难点?

我们国家现在推出的叫基础设施REITs,当然这是一个广义基础设施的概念,它不仅包括收费公路、市政工程这些典型的基础设施,也包括了仓储物流、数据中心、信号塔、工业园区这些实际上是具有典型的不动产概念的这些资产。那么在实际项目执行过程当中,可能大家会遇到的主要的挑战和难点包括:一是项目参与方会很多,因为我们这个层次比较复杂,涉及到多方的金融机构,这里面有很多责权利的具体划分;第二是我们如果从这些狭义基础设施REITs的难点来说的话,比如说因为关键文件的缺失,项目的合规要求可能会受到一些挑战,一般会多见于一些PPP项目。另外像底层资产的界定,包括资产权属,比如说到底是有没有所有权,还是只是一个特许经营权,还是只是一个富有期限的收费权等,这些可能是我们会面临的一些主要的难点。

7、按照您的观点,REITs的经营活力需要三方面要素驱动,而管理能力可能是中国市场发展最大软肋。能否请您简单展开讲一讲?

对我们关心中国REITs市场能否有规模,有流动性,这个跟股权的投资者认不认是有直接关系的。而股权的投资者认不认,这又跟底层资产是不是优质,是不是能够不断的产生优厚的租金,资产不断的升值有关。那么这一方面又跟资产是不是被很好的管理直接相关。所以这么说的话,大家可以比较容易去理解,为什么我们说管理人很重要,但是反过来说,作为管理人,我为什么要努力提升管理?对于REITs的发起人来说,我为什么要拿出好的资产来发行REITs呢?所以如果这中间大家不能够得到应有的激励和回报的话,这个市场我们觉得就不可能做好,或者说很难去做好。

国际上REITs发展好的地方,比如说美国,在亚洲市场里面做的比较不错的是新加坡,那么他们的发起人和管理人基本上都是一个主体,比如说美国的西蒙不动产,这是美国市值最大的公司了,他是做商业,他旗下的REITs也都是自己来管理,比如说新加坡的凯德也是一样,它旗下的REITs也由自己的团队来管理,我们管这个叫做内部管理,不仅是自己来管,而且它涉及到的管是REITs的方方面面,包括基金的管理运营的管理,这些都是由同样的一个内部管理人来做的,这就是一个通盘的管理。那么效率各个方面在这个方面包括激励角度都非常的透明、直接和清晰。

中国版的REITs在我们看来,实际上能否成功的最值得关注的,不是市场上有些人目前所讲的税的问题,实际上税的问题早就已经在类REITs的实践当中有很好的一些税务筹划的方法了,可以说这已经几乎不是一个问题了。所以说我们说中国REITs问题是什么?实际上是核心一点,真正的关注点应该在什么?在双重管理人的问题上,因为我们在公募基金和ABS这两个层次上面,有一个叫同一控制人,这个是一个基金管理人。那么在底层的资产运营上,还有一个资产管理人,资产管理人通常是底层资产的原始权益人,他们之间的管理权限,激励分配,如何去平衡这些?实际上如何让他们真正齐心合力的如同同一个人一样去全力的提升底层资产的回报表现,这实际上才是根本问题。

8、最后一个问题,您如何看待中国REITs的长期发展?有何建议?

有目共睹,中国的不动产市场从一个增量为主的时代已经转变为增量和存量并重,那么将来还会彻底的进入存量为王的时代。我们有大量的优质的存量资产,这些资产价值当量已经是近百万亿的级别了,哪怕只拿出这其中1%上REITs,也有1万亿的市值。所以我们说中国的REITs有望是一个万亿级别的市场。但是当然罗马不是一天建成的,REITs的市场底层资产,它实际上需要有一个更丰富的业态。大家注意到美国的REITs市场为什么活跃?除了前面提到的主动管理能力以外,那么跟大量的优质丰富的底层资产业态是有很大关系的。大家去看美国的REITs会发现有有20多种底层资产的这种业态,基础设施、住宅、工业数据中心、零售、医疗、办公、仓储、酒店、公寓等等。

那么这些资产不但品类很丰富,实际上他们还具备两个共同的特征,第一,都是产权清晰完整的实体资产;第二都能产生稳定的经营性现金流。也就是说,他们都是典型意义上的房地产或者叫不动产,换言之,如果不充分打开房地产业态,REITs市场是很难做大的,而且它的股性也很难被做出来。所以我们呼吁市场关注管理人的问题,同时也呼吁在不久的将来监管能够拓宽REITs的底层资产的品类。当然我们还是要以十分激动的心情去迎接中国REITs的诞生,虽然还有很多细节要在摸索中去完善和迭代,但我们认为投资人还是要有足够的耐心和理性,还是要给它机会。

文章来源

本文摘自:2020年5月12日已经发布的《中国REITs的十大关键问题:短期着眼架构完善,长期关注经营活力》

张 宇 SAC 执业证书编号:S0080512070004 SFC CE Ref:AZB713

孙元祺 SAC 执业证书编号:S0080118060056 SFC CE Ref:BOW951

(本文原题为《中金首席访谈:如何看待中国REITs?》,作者张宇为中金公司研究部董事总经理、中金公司研究部房地产行业首席分析师,微信首发于公众号“中金点睛”,澎湃新闻获授权转发。)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!

下一篇 如何理解近期A股的反弹