解读中国经济一季报:3月比前两月明显改善,回升势头将延续

近期支付通Qpos官网注意到:根据国家统计局4月17日公布的数据,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。这是自1992年以来中国经济第一次出现季度性的萎缩。

国家统计局国民经济综合统计司司长毛盛勇表示,一季度经济总量下降6.8%,我们要用平常的心来看待。“疫情是突发公共事件,支撑中国经济长期向好的基本条件和基本因素没有变。中国市场规模大、成长快、潜力充裕的基本特点不会改变。”

他表示,3月份比1-2月份明显改善,3月份这种改善的势头应该能够延续下去。二季度会明显好于一季度,如果全球疫情控制比较好,下半年应该会比上半年更好。

工业生产出现“V”型反弹,高技术制造业保持增长

毛盛勇表示,目前复工复产的推进比较顺利,规模以上企业复工程度接近100%,大企业基本都已复工。中小企业复工程度比想象中好,总体来说也在80%以上。

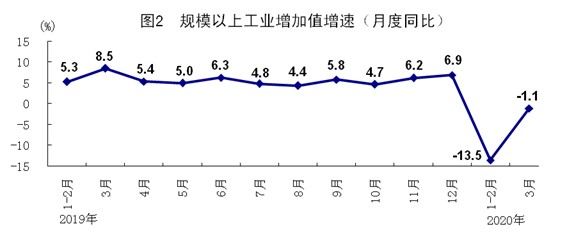

一季度,全国规模以上工业增加值同比下降8.4%。其中,3月份规模以上工业增加值同比下降1.1%,降幅较 1-2月份收窄12.4个百分点;环比增长32.13%,工业产出规模接近去年同期水平。

中信证券首席经济学家诸建芳认为,整体工业生产出现了“V”型反弹。疫情对供给端造成的扰动基本已得到控制,而当月工业生产的韧性不仅有传统中上游行业需求所反映出来的传统经济的支撑,也有新经济需求所带来的高技术产业的支撑,体现出恢复中结构性的亮点。

尽管工业生产下降,但基础原材料产业和高技术制造业保持增长。天然气、无纺布、化学药品原药、原油、十种有色金属、乙烯和粗钢产量分别增长9.1%、6.1%、4.5%、2.4%、2.1%、1.3% 和1.2%;自动售货机、售票机,电子元件,集成电路,城市轨道车辆,太阳能电池产量分别增长35.3%、16.2%、16.0%、13.1%和3.4%。

3月份,高技术制造业同比增长8.9%,其中计算机、通信和其他电子设备制造业增长9.9%。工业机器人和发电机组产量分别增长12.9%和20.0%。

中泰宏观首席分析师梁中华认为,3月以来复工推进较快,工业生产逐渐恢复,也可能存在前期部分积压订单的赶工,环比有明显的改善。

“预计工业增加值在二季度持续保持正增长,累计增速有望在二季度末转正,但幅度仍然较小。”诸建芳表示,3月的工业增加值体现出了整体供给端的压力在显著缓解,后续工业增加值增速的变化更多将取决于需求端的变化水平。

而海外需求仍有不确定性。“由于3月海外疫情集中爆发,新增订单的下行可能从4月份开始体现,我们认为二季度出口相关产业生产可能将承压。”浙商证券首席经济学家李超表示,相关产业链,如纺织、电子加工等出口将承压。多数工业品库存在1-2月份被动积压走高,叠加内需恢复不足和外需下滑的风险因素,未来一段时间预计则将重新回到去库存阶段。

“前期我们已经出台了一系列的政策帮助企业渡过难关,包括进一步减税降费,降低企业各方面成本,包括减免、缓交、少交社保费等,增加对企业的资金支持,帮助企业恢复生产。”毛盛勇表示,当前企业面临的困难还比较多,下阶段政策力度还会进一步加大,并提高政策精准性。“稳住了企业才有可能稳住就业,才有可能稳住经济,才有可能稳住经济大盘,保证经济平稳运行。”

基建投资回升幅度较大,将成拉动投资关键

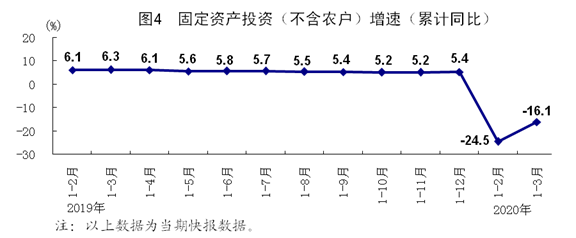

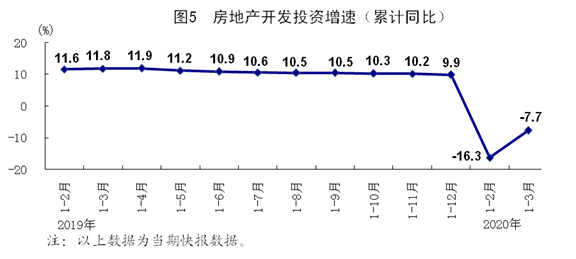

一季度,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个百分点。分领域看,基础设施投资下降19.7%,制造业投资下降25.2%,房地产开发投资下降7.7%,降幅分别比1-2月份收窄10.6、6.3和8.6个百分点。

由于投资的一季度占比在全年中占比相对较小,因此后期可弥补空间大,有望成为稳增长的率先发力点。诸建芳认为,现阶段投资的回升趋势将进一步延续,尤其在二季度基建投资的进一步发力下将出现明显改善。

一季度基建投资回升幅度较大,制造业和房地产投资也有改善。多位分析人士认为,下一阶段地产和基建改善快于制造业。

“3月基建投资较前值跌幅快速收窄,随着重大项目落地、专项债加快对接基建、施工强度逐渐回升,到二季度末,基建投资累计同比有望转正,全年基建投资有望达到10%-15%之间。”李超表示,与此同时,随着国内疫情平复,地产工地开始重新复工、并可能对此前受疫情拖累的工期进行加班赶工,地产新开工出现好转。

而制造业投资大范围回暖“仍需2-3个季度”。李超认为,基建周边制造业行业如建筑设备制造、建材生产加工可能预先修复,不过疫情前期冲击对企业现金流的负面影响仍然存在,叠加不确定性抑制资本开支意愿,因此制造业投资可能相比生产受冲击的持续时间更长。

当前外部情况更加复杂,国内的需求总体来说比较疲弱,实际上,企业还是面临着需求不足、订单有所下降的困难。

国际疫情形势增加外需变化风险,李超表示,未来2-3个季度内预计手机加工、汽车生产/汽车零配件和纺织服装等外贸占比较高的产业可能进一步承压, 企业生存压力下预期不明朗,扩大投资的可能性有限。

交通银行金融研究中心首席研究员唐建伟表示,企业复工一定程度上带动了制造业投资改善,但需求偏弱导致制造业投资预期较差,预计二季度之后仍将负增长。而疫情抑制短期房地产投资需求但不会消灭需求,疫情之后相应需求将逐渐释放出来,房产销售有望改善,融资环境也将边际趋松,房地产开发投资将逐渐回升。

居民收入增长会逐步好转,前期压抑的消费会回补

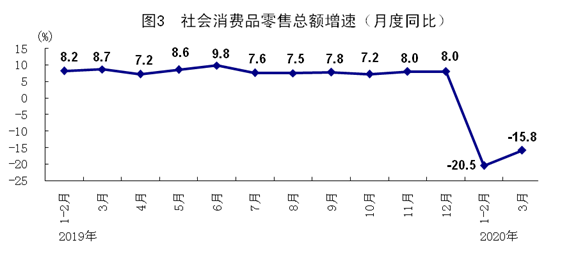

一季度,社会消费品零售总额78580亿元,同比下降19.0%。其中,3月份社会消费品零售总额26450亿元,下降15.8%,降幅比1-2月份收窄4.7个百分点;商品零售下降12.0%,降幅比1-2月份收窄5.6个百分点。

按消费类型分,餐饮收入6026亿元,下降44.3%;商品零售72553亿元,下降15.8%。与居民生活密切相关商品呈现增长态势,限额以上单位粮油、食品类,饮料类和中西药品类商品分别增长12.6%、4.1%和2.9%,比1-2月份分别加快2.9、1.0和2.7个百分点。

从一季度来看,消费确实受到抑制,外出活动尤其是服务消费所受抑制较多。尽管餐饮、住宿等服务业逐渐放开,但下行压力仍然较大。

3月以来,江苏南京、浙江杭州等多地发放消费券促进消费。毛盛勇表示,从浙江、江苏等地来看,推出消费券政策以后,对扩大当地居民消费、促进市场活跃还是起到了比较好的作用。“随着经济逐步恢复,居民收入增长也会逐步好转,特别从消费意愿来看,人民追求美好生活的愿望是比较强烈的,消费结构总体升级的趋势是不可逆转的。”

消费券的刺激效果立竿见影,但稳定的收入预期和财富积累才是消费的决定变量。李超认为,居民消费能力没有显著走弱,一季度消费下降的主要原因是疫情防控(供给端)和安全考虑(需求端)导致的供需同向收缩。

一季度,全国居民人均可支配收入8561元,同比名义增长0.8%,扣除价格因素实际下降3.9%。按收入来源分,一季度,全国居民人均工资性收入4896元,增长1.2%,占可支配收入的比重为57.2%;人均经营净收入1376元,下降7.3%,占可支配收入的比重为16.1%;人均财产净收入741元,增长2.7%,占可支配收入的比重为8.7%;人均转移净收入1548元,增长6.8%,占可支配收入的比重为18.1%。

虽然居民实际可支配收入出现下降,但最为重要的工资性收入仍然维持小幅增长,诸建芳表示,这预示后续经济运行仍具有韧性。

随着生产生活秩序逐步恢复正常,前期压抑的一些消费行为后阶段会得到一定程度的回补,消费会逐步企稳回升。李超认为,总体而言,在刺激政策加持下,二季度消费数据将开始稳步提升,五一的“五天长假”有望助力消费数据改善。唐建伟表示,随着疫情得到控制,对消费的冲击将减弱,预计4月份之后消费将延续改善势头。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!