改革公积金制度或可拉动近万亿GDP

近期支付通Qpos官网注意到:我国的住房公积金政策始于1991年5月,当时上海作为试点城市,引入了新加坡的公积金制度。1994年7月,国务院颁布了《国务院关于深化城镇住房制度改革的决定》,在全国范围推行公积金制度。1999年,中央出台《住房公积金管理条例》,我国的住房公积金制度进入法制化、规范化阶段。根据全国住房公积金年度报告,截至2018年末,我国住房公积金累计发放个人住房贷款3334.82万笔,共计85821.32亿元,仅2018年就发放住房公积金个人住房贷款252.58万笔,支持居民购买首套房216.99万套,购买二套房35.59万套。可以说,住房公积金制度在服务居民住房消费上起到了非常积极的作用。

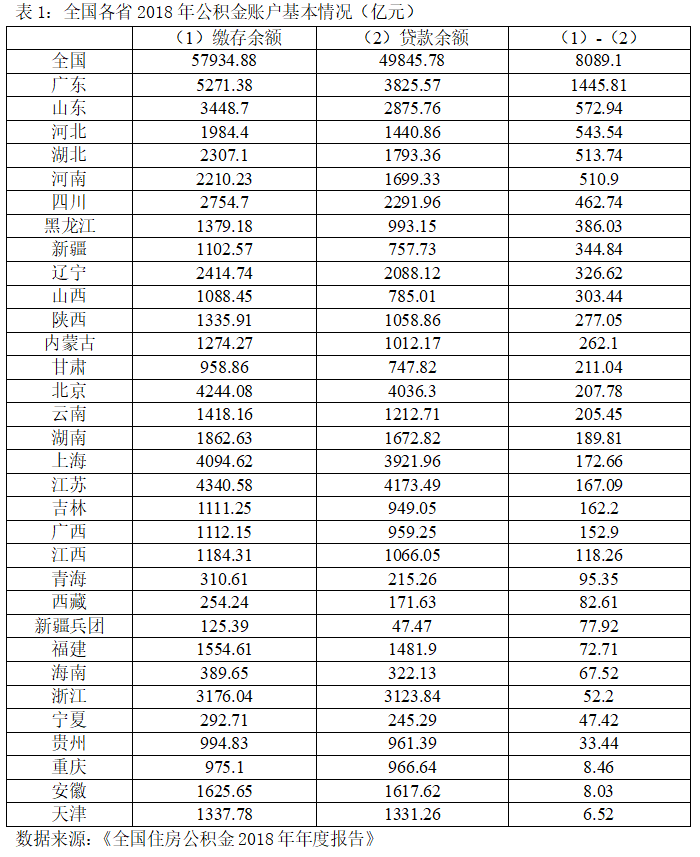

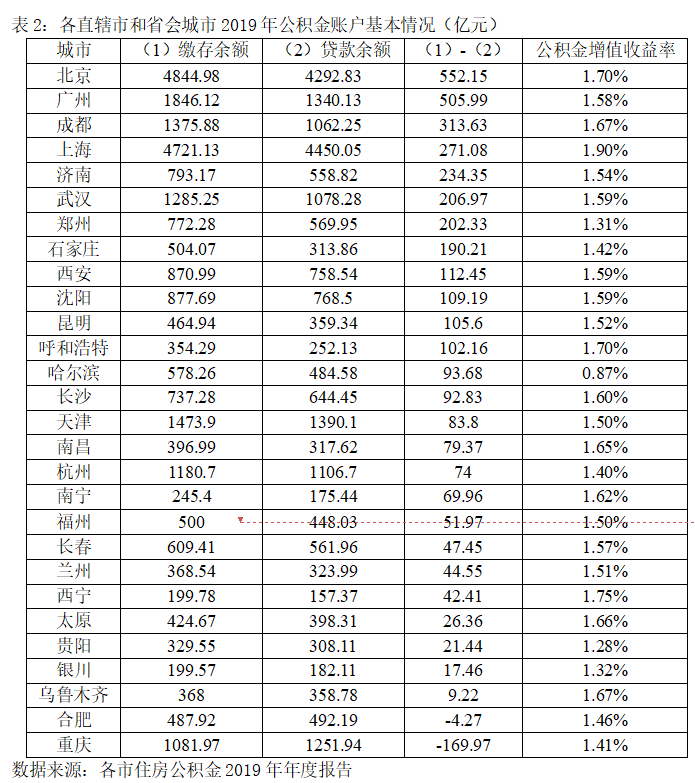

近日,笔者考察了全国和主要城市的公积金账户公报,发现了一些值得关注的现象。表1是全国各省公积金的缴存余额,全国缴存余额(缴存总额减去提取总额)为57934.88亿,贷款余额(发放贷款总额减去贷款回收总额)为49845.75亿。也就是说,全国公积金账户上有可用资金高达8089.1亿元。当然,各地的公积金结余情况差异很大。天津、安徽、重庆的公积金缴存余额减去贷款余额不足10亿,但是广东、山东、河北、湖北、河南的公积金缴存余额减去贷款余额则高达500亿以上。 笔者也考察了各省会城市公积金账户2019年的基本情况,见表2。表2显示,除重庆和合肥,绝大部分省会城市的公积金缴存余额均高于贷款余额,有12个省会城市的公积金缴存余额减去贷款余额超过100亿,其中成都高达300亿,广州和北京超过500亿。此外,表2中最后一列是各个省会城市2019年公积金的增值收益率,可以看到收益率最高的是上海,为1.9%,最低的是哈尔滨,为0.87%。

笔者也考察了各省会城市公积金账户2019年的基本情况,见表2。表2显示,除重庆和合肥,绝大部分省会城市的公积金缴存余额均高于贷款余额,有12个省会城市的公积金缴存余额减去贷款余额超过100亿,其中成都高达300亿,广州和北京超过500亿。此外,表2中最后一列是各个省会城市2019年公积金的增值收益率,可以看到收益率最高的是上海,为1.9%,最低的是哈尔滨,为0.87%。 表1和表2的数据说明三个问题:

表1和表2的数据说明三个问题:

第一,全国公积金账户上有8089亿的闲置资金。这意味着,在满足了居民的公积金贷款和提取需求之后,有8089亿资金都“躺在”公积金的账户上。这些资金相当于沉淀的居民收入,即不能用于个人消费,也不能用于个人投资,在当期无法直接进入到本地社会经济大循环中,可以说这些资金成为了闲置资金。

第二,各地之间的公积金缴存余额和贷款余额有较大差异,一些省份的公积金缴存余额减去贷款余额很高,但是一些省份不足10亿。省会城市之间的差异也非常大。那么怎么理解不同地区公积金账户上的现金充裕程度呢?是不是现金越充裕越好呢?笔者认为并不一定。公积金账户上现金很充足的地区,很有可能是企业缴存的比例过高,或者是公积金贷款的使用比例太低,导致公积金的缴存余额远高于贷款余额,公积金的使用效率不高。

第三,全国范围内,公积金资金的增值收益率都很低。全国公积金2018年度报告中公布的收益率为1.56%,而以上省会城市2019年的收益率平均值也仅为1.53%。

在经济正常运转时,公积金账户上可用资金的充裕程度对于经济的影响并不是很大。但是,在新冠肺炎疫情的冲击下,全国超过8000亿的资金,一些城市高达数百亿的资金都“躺在”公积金账户中睡大觉,可以说是宝贵资源的浪费,而且至少在以下三个方面对经济增长产生负面影响:

首先,抑制了消费。一方面,我们看到居民手中无钱或少钱。新冠肺炎疫情导致很多企业停工停产,全球疫情的暴发又导致产业链的恢复困难极大,很多企业虽然复工但是“无工可复”,2020年大面积的居民收入下滑几乎是定局。另一方面,则是居民在公积金账户上的钱拿不出来、不能花。很多地区的公积金提取政策导致居民在公积金账户中明明有存款却不能使用,无法弥补家庭收入下滑带来的损失。如果这一部分居民公积金账户上的余额可以释放出来,将可以弥补一些家庭的收入下滑,同时提振消费。而且,如果这部分资金可以提取,事实上是对居民的变相减税,因为公积金缴存的部分是免征个税的。

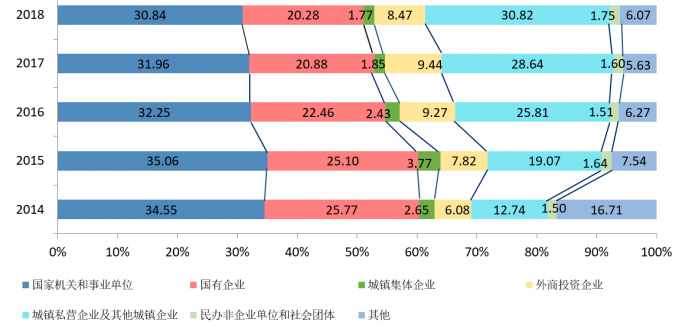

其次,增加了企业负担特别是民营企业负担。目前公积金的缴纳标准在各个地区不同,一是缴存基数不同,二是企业的缴存比例不同。但一般而言,各地规定企业的缴存基数不得低于当地最低工资标准,且职工和单位的住房公积金缴存比例不得低于8%。虽然为了节约用工成本,很多民营企业会按照最低标准来缴纳,但是从国家公布的公积金年报数据来看,民营企业缴纳的公积金比重上升速度很快,见图1。目前公积金缴存的主力仍是政府部门和国有企业,占比超过50%,但是民营企业缴纳的公积金占比从2014年的12.74%上升到2018年的30.8%。这有可能是民营经济占国民经济的比重不断上升导致的,也有可能是由于国家的公积金征收政策收紧导致的。但无论如何,公积金的缴纳成为企业用工成本的一部分,缴纳比例越高,企业负担越重。

图1:2014-2018年按单位性质分缴存职工人数占比变化

数据来源:《全国住房公积金2018年年度报告》

再次,资金闲置的机会成本很高。超过8000亿的现金在各地的公积金账户上只能获得存款利息、国债利息等,且总体收益率只有1.54%。如果这笔钱能够停留在企业账户上用于投资,或者到居民账户上用于家庭理财或是消费,为整体经济带来的收益应该远不止1.54%。

那么,如果把闲置的公积金账户上的资金消化掉一部分是否会影响公积金贷款的稳定呢?笔者认为,只要合理评估和使用,完全不会影响公积金贷款的正常发放。

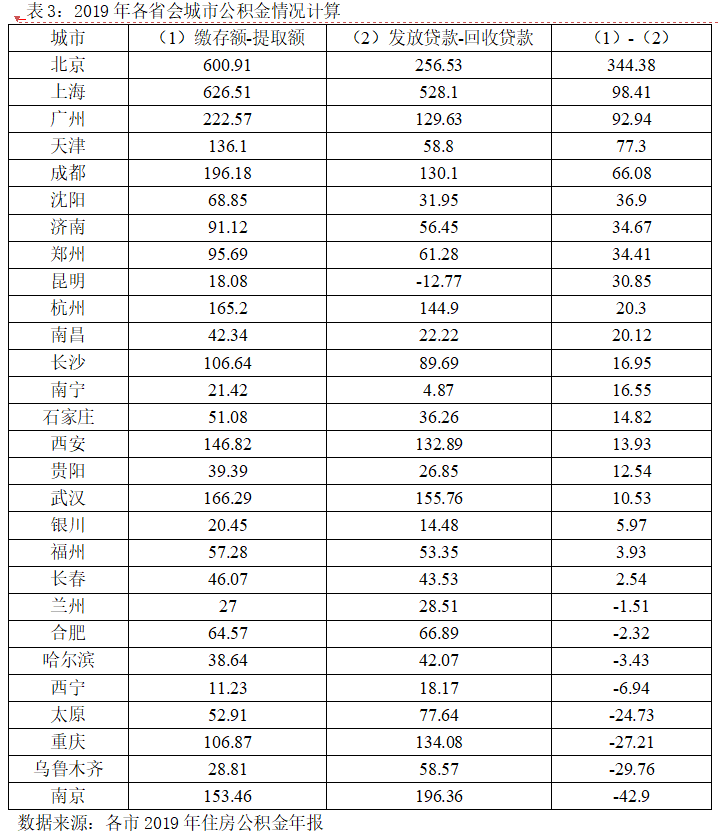

笔者做了一个计算。2018年全国公积金的缴存额(流量)是21055亿,提取额(流量)是14740亿,这就意味着全国公积金缴存余额在2018年增加了6315亿。2018年全国发放个人住房公积金贷款(流量)10219亿,回收贷款(流量)5423亿,说明全国公积金贷款净支出4796亿。这两组数据表明,我国公积金2018年缴存余额的增加(6315亿)足够支付公积金贷款的净支出(4796亿),而无需动用全国公积金账户上2017年底的闲置资金,全国公积金账户上的闲置资金相对于2017年是增加的。

全国2019年的数据暂时还无法搜集到,但我们利用各省会城市2019年的年度公积金报告做了同样的计算,见表3。表3显示,2019年,除了兰州、合肥、哈尔滨、西宁、太原和重庆之外,其余省会城市新增的公积金缴存余额完全可以支付公积金贷款的净支出,而无需动用这些城市公积金账户上2018年底的闲置资金,这些地区的公积金账户上的闲置资金相对于2018年是增加的。 这也就是说,对于公积金账户上资金充裕的地区而言,即使一次性消化掉50%甚至更多的闲置资金,也不会影响公积金贷款的发放。为此,笔者建议,公积金政策至少可以尝试以下几个方向的改革:

这也就是说,对于公积金账户上资金充裕的地区而言,即使一次性消化掉50%甚至更多的闲置资金,也不会影响公积金贷款的发放。为此,笔者建议,公积金政策至少可以尝试以下几个方向的改革:

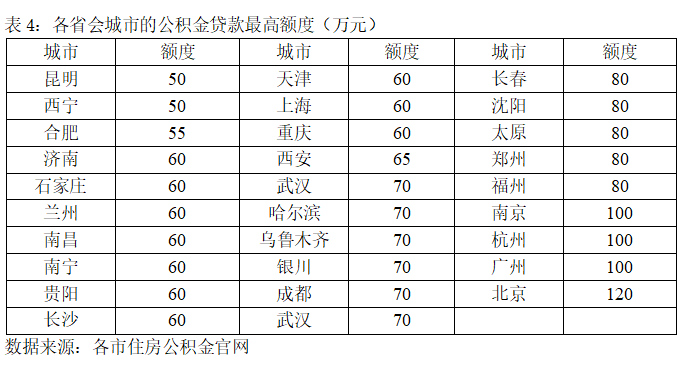

第一,对于公积金账户充裕的地区,提高职工公积金住房贷款的额度。表4是各省会城市的公积金贷款最高额度。表4中可以看到绝大部分省会城市的公积金贷款额在70万及以下。这些城市中,只有银川、乌鲁木齐、贵阳、长春、西宁和沈阳房屋的均价在1万元/平米以下,天津、福州、杭州、南京房屋均价在2万-3万元/平方米,广州超过3万元/平方米,上海和北京则超过5万元/平方米。这些房价数据只是整个市辖区的均价,包括很多远城区的房价,中心城区的房价远高于平均价格。很多居民特别是省会城市的居民如果想在中心城区购买一套100平方米左右的房产,70万元的贷款额度只能占到房屋总价的两成-三成。因此,公积金账户上闲置资金较多且房价较高的地区可以考虑提高公积金贷款最高额度,减轻居民还贷压力,释放居民消费力。 第二,对于公积金账户上闲置资金较多的地区,也可以适当降低企业的缴存比例和缴存基数,降低企业的负担。很多企业由于疫情影响在停工停产期间毫无收入,国内疫情结束之后,企业又受到国内和国外需求端萎缩的影响,订单大幅下滑,用工成本负担很重。建议政府降低企业特别是民营企业的公积金缴存额,也可以在一定程度上减轻民营企业的负担。

第二,对于公积金账户上闲置资金较多的地区,也可以适当降低企业的缴存比例和缴存基数,降低企业的负担。很多企业由于疫情影响在停工停产期间毫无收入,国内疫情结束之后,企业又受到国内和国外需求端萎缩的影响,订单大幅下滑,用工成本负担很重。建议政府降低企业特别是民营企业的公积金缴存额,也可以在一定程度上减轻民营企业的负担。

第三,放宽公积金提取政策。还有一部分居民无购房需求或者被限购,但是他们的公积金账户上有一定余额。然而,在绝大部分地区的公积金提取政策规定下,这些居民很可能需要等到退休、离职才可以提取账户余额,这等于强制性的居民储蓄,而这一储蓄的利率又极低。这种做法不仅减少了居民的当期消费,而且还降低了居民的财富总额(居民自己理财、投资或存定期存款的收益较高)。考虑到疫情对居民收入和消费的负向冲击很大,对于公积金账户充裕的地区,应当放宽居民提取公积金的条件,允许居民按月提取一定比例的账户余额,提高居民的当期可支配收入,提振居民消费。

如果能够在2020年一次性释放出我国公积金账户上一半的闲置资金(根据2018年计算的数据是4044.55亿),相当于给居民增加了收入或者给企业减轻了负担,那么再加上消费乘数效应和投资乘数效应,或许可以带动近万亿的GDP和新增上百万的工作岗位。

(作者罗知为武汉大学新民营经济研究中心主任、经济系主任、教授,感谢赵品钧和王新雅同学对本文提供的帮助!)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!