上海证大2019年收入同比减少81%,毛利跌60.84%

近期支付通Qpos官网注意到: 3月26日,上海证大房地产有限公司(0755.HK)发布2019年全年业绩公告,2019年度,上海证大录得营业额约13.49亿港元,较2018年大幅减少58.23亿港元,同比下降达81.19%。

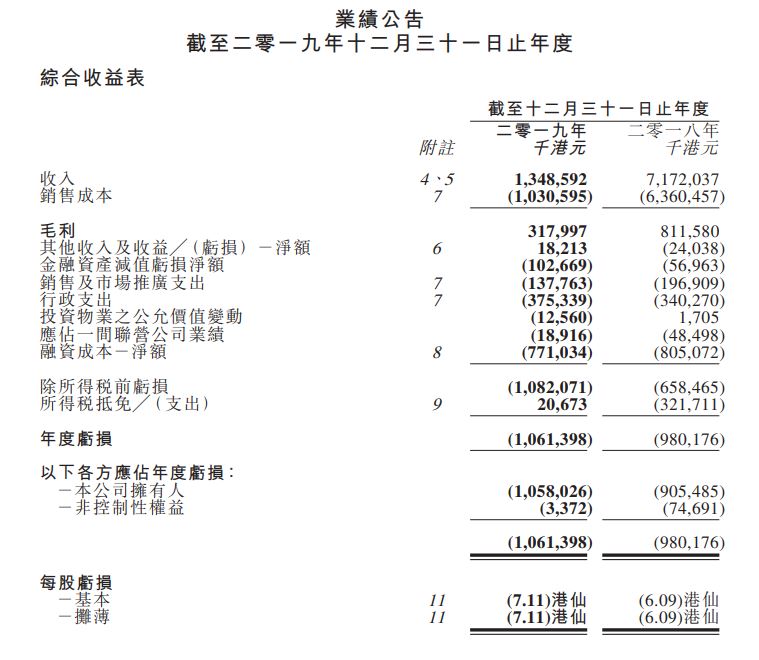

3月26日,上海证大房地产有限公司(0755.HK)发布2019年全年业绩公告,2019年度,上海证大录得营业额约13.49亿港元,较2018年大幅减少58.23亿港元,同比下降达81.19%。

上海证大称,营业额显著减少主要原因是集团的重点项目南京“喜玛拉雅中心”第三期及南京“滨江大拇指广场”第二期滨江阅公馆还在预售阶段,预期要到2020年才可交付给买家及确认营业额。

交付物业的减少也导致毛利明显下降。年报显示,2019年上海证大毛利为3.18亿港元,而2018年同期毛利为8.12亿港元,同比下跌60.84%。

年内营业额及毛利的大幅减少也导致2019年度公司股东应占亏损增加。年报显示,2019年度公司股东应占亏损约10.58亿港元,而2018年同期则录得亏损约9.05亿港元,同比增加16.9%。

截至2019年12月31日,上海证大综合借贷及贷款约为79.14亿港元,其中49.09亿港元须于一年内偿还,而30.05亿港元须于一年后偿还。而银行结余及现金(包括已抵押银行存款)约为19.55亿港元,资本负债比率由2018年末的2.05倍上升至3.84倍。

年报显示,2019年年内,上海证大的营业额主要来自于南京喜马拉雅中心一期及二期的服务式公寓、商业单位、办公楼及酒店收入;南京滨江大拇指广场一期及二期的公寓及商业单位收入;南通、海门的住宅收入;酒店出租及物业管理费收入。

不过,海门项目已在出售之列。今年2月2日,上海证大发布公告表示将持续亏损的海门项目“滨江新城·证大花园”予以出售。公告显示,2020年1月17日,董事会议决就透过产权交易所以公开挂牌方式进行建议出售事项寻求建议授权,出售事项的最低投标价为人民币15.83亿元。

上海证大于2003年收购海门项目,计划发展为住宅、商业及休闲用途。不过,上海证大表示,于公告日期,集团仍未收回出售公司自2003年成立以来的投资成本,资金一直沉淀。此外,出售集团过往数年一直录得亏损,预计建议出售事项完成后,本集团能够盘活资金,也不会继续受该项目的影响。

上海证大表示,2020年初,受新型冠状病毒疫情的影响,国内采取控制人口流动、延期开工时间等措施抗击疫情,目前在中国疫情已基本得到控制,预计本次疫情或对中国整体经济及房地产市场产生短期冲击。上海证大将继续坚持“深度开发一二线城市,逐步剥离三四线城市产业”的发展战略,深度开发上海、南京等核心战略区域,稳步拓展,布点全国。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!