促消费强市场|扩大消费的根本在于促进劳动者收入增长

近期支付通Qpos官网注意到:消费行为本质上是一种需求行为,而需求行为又是在一定收入约束之下做出的。低消费率一度是中国经济结构的典型特征之一,居民消费率和总体消费率自改革开放之初到2010年呈持续下降趋势。此后尽管有所上升,但仍低于国际经验水平和我国上世纪八九十年代的水平。导致消费率偏低的根源,在于宏观收入分配结构中劳动要素报酬份额偏低,而资本和企业获得的部分较高。

未来,进一步促进消费、壮大国内市场,不仅要从供给端的改革优化着手,还要靠宏观收入分配结构的改善。从长期来看,要着力提高居民收入,尤其是普通劳动者收入在GDP中的比例,确保工资增长速度不低于GDP增速,争取再用三个“五年规划”的时间实现中等收入群体人数由3亿-4亿倍增至7亿-8亿。从短期来看,有必要借鉴发达国家的经验,对受新冠疫情影响较大的中低收入个人或家庭进行专项转移支付,对冲疫情停工期间的收入减少和消费能力下降。

一、“低消费率”一度是中国经济结构的典型特征

在国民经济核算中,消费包括两部分:居民消费和政府消费。以2018年为例(2019年的支出法GDP数据尚未公布):我国支出法GDP总规模为88.44万亿元,其中,居民消费34.82万亿元,占到39.4%;政府消费13.21万亿元,占到14.9%。居民消费与政府消费合计占到GDP的54.3%。其余的部分中,有44.8%用于投资,形成了固定资本或者增加了存货,另外的0.8%用于净出口。

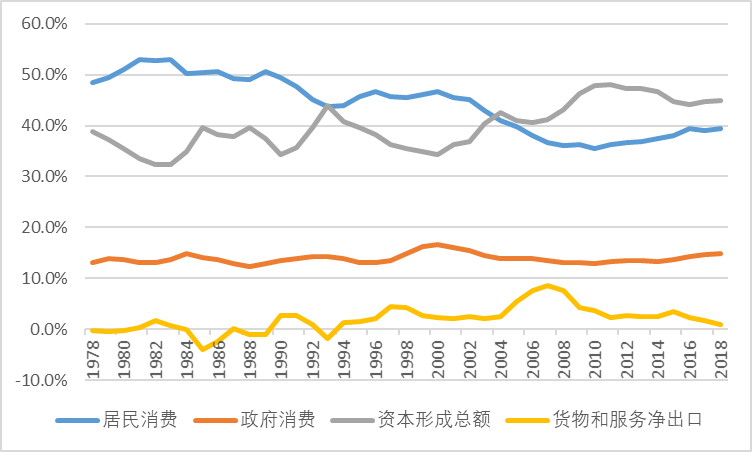

总体来看,从上世纪80年代以来直到2010年,居民消费在我国经济中的占比大体上呈现持续下降的趋势。由上世纪80年代初的53%,下降至2010年的35.6%,降低了17.4个百分点(图1)。从宏观经济结构来讲,这是一个相当大的降幅。政府消费占GDP的比例随时间变化不大,基本维持在14%附近上下波动。因而,两者加总之后,国民经济的总体消费率从上世纪80年代初的65%以上,下降至2010年的最低点48.5%。

如果用老百姓日常的语言来打比方,48.5%的消费率也就意味着:全国人民一年辛辛苦苦生产出来100单位产品,其中只有不到一半被用于当年消费了;而其余超过一半的产品,要么借给外国人消费了,要么储存起来成为对未来的投资。

客观而言,这种“低消费、高储蓄、高投资”的支出格局,在改革开放之后的较长一段时间里,为我国经济的高速增长奠定了基础。一方面,使得企业、居民和政府能有充足的资源,用来扩大厂房、新增设备,建造住房和商业地产,修建公路、铁路、机场、港口、电力、通讯等基础设施。另一方面,经常项目长期维持顺差,不仅让国家在短期内迅速积累起巨额的外汇储备,而且有助于人民币汇率稳定和国内宏观经济基本稳定。

不过,随着时间的发展,当“低消费、高储蓄、高投资”的支出格局超过一定程度时,就会造成宏观经济结构失衡,从而难以持续。这种结构失衡在2008年全球金融危机前后急剧凸显出来:

一方面,净出口占GDP的比重达到8.6%。根据一般的国际经验,如此高的贸易项目顺差被认为是经济结构失衡的表现。当时一段时期,中国的高贸易顺差受到西方一些经济学家和政客的指责,被认为是造成全球经济失衡(Global Imbalance)的原因之一。同时,美国、欧洲以及拉美地区一些国家针对中国的贸易保护主义行为四起,声称中国出口的产品过度抢占了他们的市场。

另一方面,国内诸多行业出现了产能过剩的局面。经过长时间的高投资和产能扩张,煤炭、钢铁、电解铝、平板玻璃等基础工业行业,以及服装制造业、家具制造、日用小商品制造等大量中低端行业,均呈现了不同程度的产能过剩。同质化、低端化竞争导致市场环境紧张,价格一压再压,企业利润率越来越薄。传统行业不再能够吸纳更多的新增投资。

上述两方面问题意味着,“低消费、高储蓄、高投资”的经济结构超出了合理的程度,已经在损害中国经济的整体效率。低消费对经济发展的主要作用由曾经的有利,正在转变为有害——内需不足,削弱经济长期可持续增长的自生能力。这种局面需要得到改变。

图1:支出法GDP构成(1978-2018年)

图1:支出法GDP构成(1978-2018年)

数据来源:Wind数据库。

二、近年来消费率有所上升,但仍然偏低

好消息是,从2011年起,居民消费占我国GDP的比例开始触底反弹,以大约每年0.5%的速度上升,到2018年达到了39.4%的水平。居民消费占GDP比例的上升,可以看作是对2008年国际金融危机前后我国经济“低消费、高储蓄、高投资”结构失衡之后的再平衡,是一种均值回归。

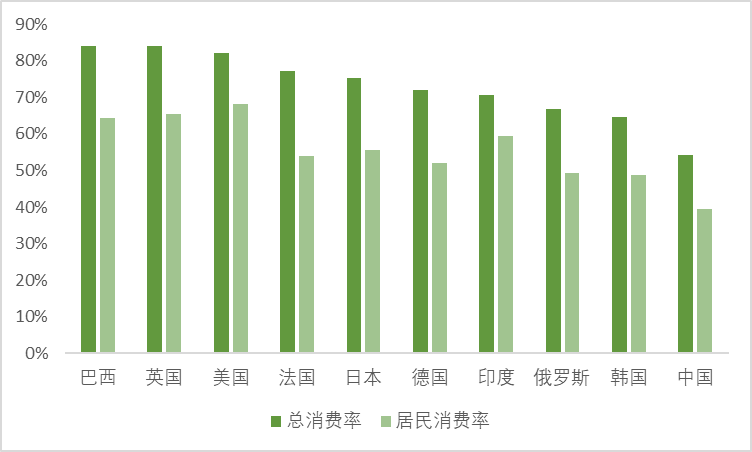

但仍应看到,我国当前39.4%的居民消费率和54.3%的总体消费率,尽管相比于2010年的最低点有所改善,但不论从横向跨国比较来看,还是纵向历史比较来看,都仍明显偏低。横向跨国比较来看,这两个数字不仅低于美国、日本、德国等发达国家,而且低于印度、巴西等新兴市场经济体,在主要经济体中是最低的(图2)。2018年,美国、日本、德国、印度、巴西的居民消费率分别为68.1%、55.6%、52.1%,总消费率分别为82.3%、75.3%、72.0%;印度和巴西的居民消费率分别为59.4%和64.3%,总消费率分别为70.6%和84.0%。纵向历史比较来看,当前的居民消费率和总体消费率均仍大幅低于上世纪90年代和80年代的水平。

诚然,消费-储蓄-投资结构受到经济发展阶段、金融市场发育程度、社会保障体系、社会文化等多方面因素影响,不能简单比较。但如果将上述横向和纵向对比结合起来看,的确能够得出较为可信的判断——中国经济当前的消费率偏低,未来有上升空间。

图2:代表性国家的居民消费率和总消费率(2018年)

图2:代表性国家的居民消费率和总消费率(2018年)

数据来源:中国数据来自Wind数据库,其他国家数据来自世界银行WDI数据库。

那么,究竟是什么原因造成我国经济中消费率偏低呢?已有的经济学文献中主要从六个方面给出了解释:

一是从人口年龄结构角度出发,基于“生命周期假说”,认为当一个国家总人口中年轻人占比较高时,经济的消费率会比较低,储蓄和投资率会比较高;而当老年人占比上升时,消费率会上升,储蓄和投资率会下降。

二是“竞争性储蓄理论”。典型的例子是,魏尚进、张晓波等学者的微观实证研究发现,在其他条件相同的情况下,生男孩的家庭的储蓄率,相对而言高于生女孩的家庭。原因是生男孩的家庭为了让孩子日后在婚姻市场上更具“竞争力”,于是会努力存钱。即网络上所谓的“丈母娘经济”。

三是“金融抑制理论”,认为由于金融市场不够发达,需要借钱、有能力借钱的人借不到钱,从而抑制了消费。

四是“儒家文化假说”,认为东亚等受儒家文化熏陶的社会中,人们往往有更强烈的抑制消费、偏好储蓄的倾向。

五是“预防性储蓄理论”,认为我国当前在医疗、教育、养老等方面的社会保障体系尚不够健全,因而人们担心未来生病、担心未来小孩教育、担心未来养老,所以赚了钱也不敢消费,要存起来应对未来可能的需要。

六是从城乡二元经济转型的视角提出解释。例如笔者之前的论文研究发现:消费率与农民工在劳动力大军中所占的比例呈反比,储蓄率与农民工在劳动力大军中所占的比例呈正比。

上面这些解释都从某个角度、在以不同程度上解释了中国经济低消费、高储蓄、高投资的结构特征。而且,根据其中的部分理论,我们还能对未来中国经济的消费-储蓄-投资结构的走势形成预判。

例如,根据“生命周期假说”,未来随着老年人口在总人口中占比的上升,会导致消费率上升,储蓄和投资率下降。再如,根据“金融抑制理论”,未来随着消费金融、互联网金融的普及,也会对消费率形成向上推力,对储蓄率形成向下压力。又如,根据笔者之前对劳动力结构转型的研究,未来随着农民工占比的下降,也会导致消费率上升,储蓄和投资率下降。

三、消费率偏低的根源在于宏观收入分配结构

导致现阶段我国消费率偏低最直接、也是最根本的原因,在于宏观收入分配结构。在劳动、资本、政府三者之间,劳动者从总产出中获得的部分偏低。从而导致占据社会人口绝大部分的普通劳动者的消费能力的增长,跟不上中国经济生产能力的增长。

仍然以数字说话。根据今年2月底发布的《2019年国民经济和社会发展统计公报》,2019年我国的GDP总量达到99.09万亿元人民币,平均到每个人头上是70892元(即人均GDP)。人均GDP超过10000美元,这的确是一个具有标志性意义的发展成就,值得国人振奋。

不过与此同时,我们也要认识到,2019年全国居民的人均可支配收入为30733元,也就是大约4400美元。其中,城镇居民人均可支配收入为42359元,农村居民人均可支配收入仅为16021元。从可支配收入的角度而言,我们距离发达国家的水平还有很大差距。

30733元的人均可支配收入大致相当于人均GDP的43.4%。换言之,可以简化地认为:100单位的人均产出,最终转化为居民可支配收入的只有43.4单位,而其余将近六成是当成利润、租金、税收被企业、金融机构和政府拿走了。

进一步而言,30733元的人均可支配收入中,真正转化为最终消费的只有21559元,占70.1%。另外大约30%被当作储蓄存起来了,没有用于消费。

四、扩大消费还应从收入分配端下功夫

今年3月份,国家发改委等23个部门联合印发《关于促进消费扩容提质、加快形成强大国内市场的实施意见》,从市场供给、消费升级、消费网络、消费生态、消费能力、消费环境等六个方面,提出若干政策举措。这些举措多从供给端着眼和发力,作为当前供给侧结构性改革的一个组成部分,对于满足已有的消费能力、扩大我国消费市场规模和提高消费品质,无疑将产生积极作用。

但与此同时,也应注意到,消费行为根本上是一种需求行为,而需求行为又是在收入约束之下做出的。未来消费市场的扩容提质,不仅要靠供给端的改革和优化,更要靠需求端的消费能力释放和增强,而释放和增强居民消费能力的根本,在于提高居民的收入、尤其是普通劳动者的收入。

从长期来看,一是逐渐提高劳动要素报酬份额在GDP中的比重。确保工资增长速度不低于GDP增速。二是要进一步壮大中等收入人群的规模。用接下来三个“五年规划”的时间,争取将我国中等收入人群的规模在目前大约3亿-4亿人的基础上,实现翻一倍,壮大至大约7亿-8亿人。

从短期来看,新冠肺炎疫情短期内对我国经济社会的正常运行造成了不小的冲击,工厂停工期间、服务业网点停业期间,很多个人和家庭的收入减少。其中,农民工、个体工商户、小微业主、城乡低收入家庭受等到的影响相对更大。在这种情况下,有必要借鉴发达国家的经验,由财政直接针对受疫情影响较大的中低收入个人或家庭进行专项转移支付。具体做法上,可采取特定消费券的形式,也可采取现金转移支付的形式。

(作者冯煦明为中国社科院财经院综合经济研究部副主任,清华大学ACCEPT研究员)(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!