四个看得见的风险点:“雷曼时刻”是否会重现

近期支付通Qpos官网注意到:截至3月18日,10天内美股已发生四次熔断,从2月12日触及历史高点算起,道指仅花了35天、24个交易日就跌去了1万点,显然当前美股为首的各类国际金融市场的波动,已经超出了所有人预期,就连巴菲特也惊呼这样的股市,他也是第一次见。虽然笔者是较早确认市场已进入危机状态的,但由于这次市场变化如此之快,头绪如此之多,让我们对后市演变依然未知,而消除未知的前提条件就是对市场已有变化的认识和理解。为此,站在道指下跌1万点的当下,需要对这段时期疫情因素催化下市场的变化进行复盘梳理。

市场演变的两个阶段

第一阶段:中国时段(1月20日至2月20日)

从1月20日对新冠肺炎“人传人”的确认,到2月中旬之前,全球关于疫情的焦点始终只是疫情在中国境内的发展态势和中国对疫情的防控进展,即便1月31日世卫组织(WHO)将新冠肺炎疫情列为“国际关注的突发公共卫生事件”(PHEIC),但国际市场居多认为疫情只是中国境内的事情,当时国际市场还沉浸在强劲经济数据之中,尤其是1月份欧美的PMI大幅回升,包括IMF在内的很多机构普遍预期2020年经济将较2019年进一步提速。

同时中国方面忙于防控疫情,叠加春节长假,2月份公布的重要经济数据仅有1月份的物价涨幅、金融数据和PMI,且疫情尚未反映在数据中。即便当时中国国内已开始担忧疫情及防控措施对经济的冲击,也已开始通过春运返程人员、发电煤耗、房屋销售等高频数据来评估经济受损情况,但当时大多数预测是认为一季度中国经济增速能够保持在4%左右。

因此,在受到疫情不会蔓延至本国的乐观情绪和对疫情冲击供应链损失的大幅低估的叠加影响下,国际市场更看重2020年经济将强复苏的预期,美股三大股指相继在2月中旬创出了历史新高。

第二阶段:国际时段(2月21日至今)

第二阶段:国际时段(2月21日至今)

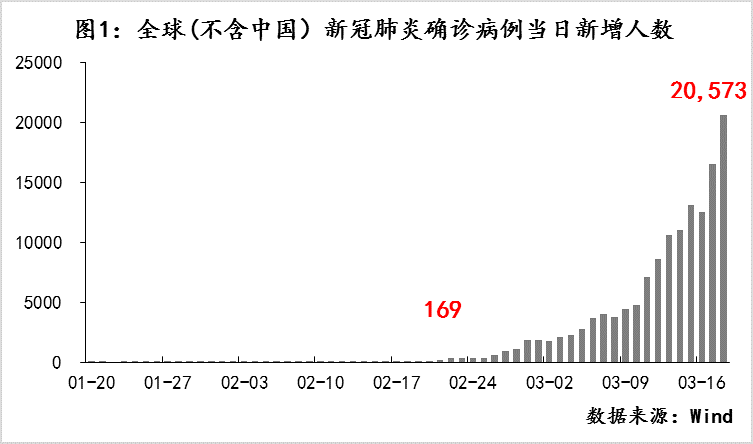

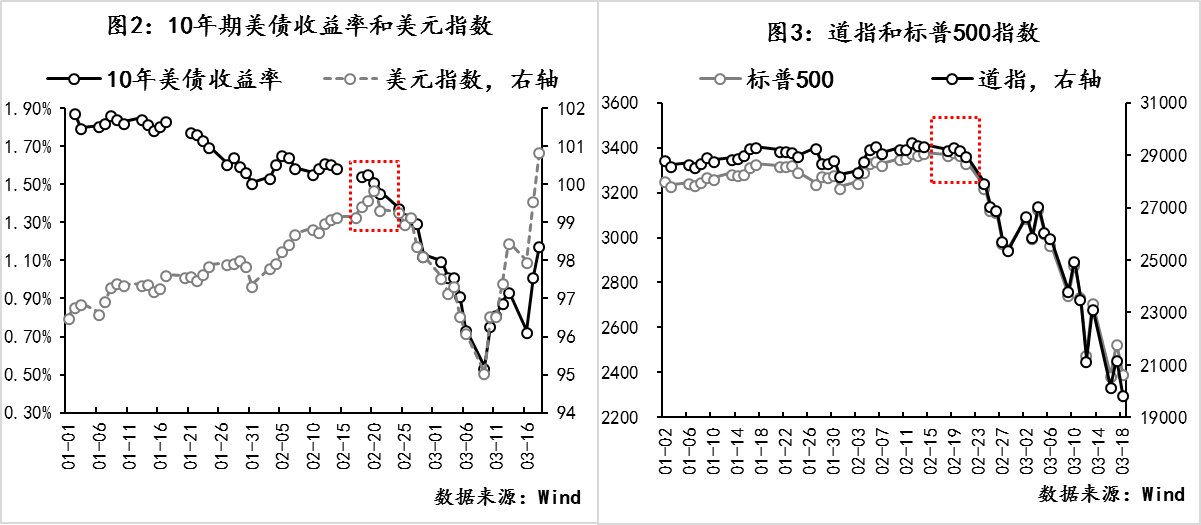

2月中旬,日韩等国的疫情突然严重起来,尤其是21日全球中国之外地区的当日新增确诊病例数首次超过100人,累计病死人数超过10人,国际市场突然意识到疫情已在全球开始超预期蔓延,加之春节假期后中国复工复产进程缓慢,相应对全球供应链的冲击也逐渐显现出来,在“疫情恐慌”和“经济衰退”的叠加担忧下,美股率先开始调整,而且调整速度很快,以至于3月3日美联储紧急降息50点,但市场情绪很快被3月6日(周五)OPEC+减产协议失败压垮,美股转入暴跌状态,并于3月9日(黑色星期一)出现美股熔断,当天10年美债收益率创出历史新低的0.32%、30年美债收益率也创出历史新低的0.7%、黄金价格则飙升至1704美元/盎司、美元指数跌至94.63,市场情绪已陷入“极度恐慌”状态。虽然之后,美国为首的发达国家密集出台政策,但市场波动已伤筋动骨,政策干预并未扭转市场无序去杠杆的进程,美元流动性出现结构性的持续紧张,包括美债在内的各类资产均遭到抛售,3月19日非美交易时段,10年期美债收益率也回升至1.18%上方,美元指数已经升至102上方,黄金价格已跌至1470美元/盎司下方。

目前已能够确认的判断

目前已能够确认的判断

因为事态还在不断变化,各国政策对冲力度也在不断加大,后市充满未知数,但就当前的态势而言,有几个判断是能够确认的。

首先,疫情的蔓延可能超要预期。3月12日,世卫已经宣布新冠肺炎是“大流行”,而之前盖茨也判断此次疫情是百年一遇,特朗普最新的表态则是8月底前疫情防控压力都很大。

第二,长达11年的美股牛市已经结束,并已转入熊市,目前金融市场已处于危机状态和接下来的经济衰退均应该能够确认。尤其是由于供应链中断的背面一定是支付链的断裂,因此本次危机较之前的历次危机更容易辨识。

第三,这轮美股下跌,累计跌幅已经超过30%,但跌势还不能结束。高盛对过去200年来的美股数据统计显示,事件驱动下的美股下跌,历史平均跌幅在30%左右,熊市持续时间平均为9个月;周期因素驱动下的美股,历史平均跌幅也在30%左右,熊市持续时间平均为27个月;而1929年、2009年那样的结构因素驱动下的美股下跌,平均跌幅高达60%,熊市持续时间平均为42个月。按照历史经验规律,后市美股要么继续下跌,要么则在目前的位置持续震荡,虽然可能会有短期反弹,但扭转熊市的概率极低,而市场的高波动性会持续存在。

第四,接下来的经济衰退程度,一定会大幅超出目前的预期。伴随疫情的蔓延,越来越多的国家逐渐认识到,中国式的“休克疗法”是目前最为有效遏制疫情的方式,同时各国居民也会逐渐提高自我保护的意识,无论怎样,人员流动性一定会大幅下降。由此,导致全球供应中断是无法避免的。打个比方就是,就是中国先按了“暂停键”,随后全球按下了“慢进键”,全球供应链面对如此冲击是前所未有的,而在疫情前景不明的环境下,由此产生的总供求损失和缺口是难以准确估计的。

当前能够看到的风险点

第一,市场剧烈波动之下,是否会出现新的“雷曼”。截至目前,美联储在两周时间内已经打出了“降息150基点至零利率下限 + 至少7000亿美元规模的QE + 无限量的贴现再贷款支持 + 1万亿美元CPFF + PDCF + MMLF +无限制回购操作 + 零存款准备金率”政策组合拳,然而美联储如此密集、力度如此之大出台政策,不免让市场怀疑,美联储已经开始在努力规避“雷曼时刻”的再现,而究竟是否有新“雷曼”出现呢,尚需观察。

但包括高盛、花旗和美国银行已经使用了贴现窗口;美国高收益债的利差已经快速拓宽400多个基点至9%左右,违约概率也在上升;桥水基金被传流动性紧张;美国白宫经济顾问库德洛表示白宫已开始讨论对页岩油企业、航空公司、波音等的救助计划……这些消息已经显示,本轮去杠杆的程度已经超过2008的年危机。JP摩根的一份报告测算,当前全球可能面临12万亿美元的追加保证金缺口,占到全球GDP的15%。

第二,疫情首先直接冲击供应链,尤其是以制造业为首的第二产,目前第二产业占全球经济的比重为25%左右,同时对于疫情的防控,一定会带来人员流动程度的下降,进而会冲击到第三产业的服务业,目前服务业占全球经济的比重为70%左右,全球有一半的就业机会是服务业提供的。那么在疫情和金融市场危机叠加冲击下,对于全行业而言都是意味着融资环境恶化和经营现金流的不足。如果事态沿着这个线索发展下去,那就是全球的信用危机,甚至是大萧条。

第三,针对第一和第二的风险,全球政策能否对冲风险存在巨大的不确定性。目前各国尚处于政策的密集对冲期,一旦政策效果不及预期,市场就会形成政策对冲失败的共识,届时政策对冲失败的二次打击将是致命的。

第四,全球疫情蔓延和防疫措施的外溢性影响,导致中国经济面临二次打击。中国刚公布的前两个月经济数据显示,疫情在短期内冲击已经很大,调查失业率已经升至6.2%,31个大城市调查失业率也已升至5.7%,不少机构对中国一季度经济增速做出了较为悲观的预计。受疫情蔓延导致的时间差,二季度很多国家出现负增长,甚至会延续到三季度出现技术性衰退,那么外需下滑的冲击和市场波动引发的跨境资本流出,可能会二次打击中国经济。

以上就是前期市场的复盘情况,由于事态还在演变,也许现在正是坏消息密集期,所以由看到的和听到的得出的判断偏悲观,而将这种时点的悲观作为本次危机的记录,也是需要的。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!