流动性经济学|资本的力量与金融供给侧改革的逻辑

近期支付通Qpos官网注意到:有粮食的人在什么情况下会饿死?一个答案是,当缺少烹饪的器具时。同样的道理,即使一个国家资本充足,但是,若资本无法发挥功用,那自然就无法获得经济的持续、高速增长。在《资本的秘密》这本书中,著名经济学家德•索托(Hernando de Soto)通过大量的田野调查和实验论证到,资本的活化,即资本形成的关键在于财产权利的界定,在此基础上才能创造更多的资本。否则,只能处于休眠状态,有等于无。

在笔者看来,要想让活起来的资本发挥更大功效,还有一个关键的问题是资本的流向,即如何配置资本,以及由谁来配置资本?这就涉及到政府与市场的边界问题。至少从目前的经验来看,市场作为资源配置手段的优越性,已经得到充分论证。这就是决策层开展金融供给侧结构性改革的思路之一,目的是让资本以最有效的方式活起来。

金融抑制与“中国奇迹”

新中国成立初期,经济建设的难题是资本相对短缺。社会主义体制的一个优点是“集中力量办大事”,所以,如何把有限的资本其中起来发展经济,而且是以较快的速度发展经济,就是当时政策制定者关心的问题。我们可能是不知不觉地开出了其中一个药方——“金融抑制”(financial repression)。这是目的导向的政策逻辑的一个结果,它的一个表现是国有银行成为资金融通的唯一渠道。改革开放之后,国有银行以外的金融机构才慢慢发展起来。直到上世纪90年代初,以股权为代表的资本市场才开始形成。直到今天,从社会融资规模存量角度来看,银行信贷占比仍然高达68%,即使与主银行结构的欧洲和日本相比,也处于非常高的水平。

在一个资本极端稀缺的时代,若由市场来定价,资本一定是昂贵的,这对于工业基础薄弱的中国来说是难以承受之重。而要想以低廉的资金成本支持工业发展,又必须以更低的成本吸收居民的储蓄。同时,为保证银行的利润,息差的空间又被长期维持在一个不太合理的水平。一个尴尬的局面就是,存钱的反而亏钱,因为存款利息跑不赢通胀;借钱的反而赚钱,因为有大量的套利空间。毋庸讳言,居民部门受损,国有企业是受益者。

以国有银行为主导的金融市场结构和金融抑制的制度安排为政府主导的产业政策提供了有力的支撑,这是中国能够在40年的时间里创造奇迹的一个重要解释。但今天,矛盾变了。资本短缺已转变为产能过剩,需求扩张面临效率下降和外部掣肘双重约束,旧有的追求高速度的粗放型经济发展模式难以为继已成为决策层和市场的共识,供给侧结构性改革和高质量发展是未来较长时间政策制定的中轴线。

供给侧改革与高质量发展

效率,而非速度,是高质量发展的一个关键词,而为资本提供市场,建立一个成熟的资本市场,是实现高质量发展的重要保障。

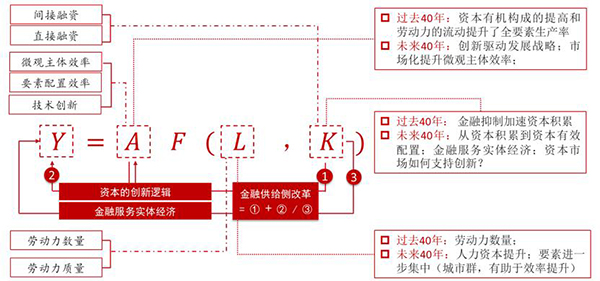

如下图所示,从生产函数的角度来看,过去40年,中国潜在经济增长动能主要来源于以下三个方面:第一,资本。金融抑制的制度安排加速了资本的积累,它不仅从需求侧拉动了经济,也从供给侧扩充了产能。资本服务实体经济的主要方式是间接融资,即银行信贷。第二,劳动,即传统意义上的人口红利——劳动力人口占比高,老年人口占比低。第三,全要素生产率(TFP),主要来源于劳动要素的配置效率。上世纪80年代中叶开启的户籍制度改革使得劳动力从农村流向城市,不仅为城市工业的发展提供了劳动力,还实现了劳动力在空间和产业上的重新配置,提升了劳动的效率。

图:中国经济增长和改革的逻辑 资料来源:笔者绘制

图:中国经济增长和改革的逻辑 资料来源:笔者绘制

根据Conference Bord的数据,从供给侧分解,中国过去的经济增长,资本积累发挥了最为重要的作用,其次是TFP,再次是劳动。而在TFP中,劳动的配置效率的提升发挥了更为关键的作用,技术创新和微观主体效率相对而言属于短板,因为它对市场的依赖型更高。其中,微观主体效率的发挥由于制度构建、基础设施等密切相关。可以说,当下中国经济发展和改革中所面临的问题,都能从过去的发展模式中找到根源,比如产能过剩、高杠杆、房地产的“刚性泡沫”、消费动能不足等。曾经的药方带来了今天的后遗症,而要解决这些新的问题,就需要新的药方,这就是供给侧结构性改革,它的核心要义就是转变经济增长动能,由过去的要素投入转为要素效率的提升和创新驱动,从追求高速度转变为追求高质量。

判断供给侧改革成效的关键指标就是全要素生产率,可被分解为微观主体效率、要素配置效率和技术创新。如前所述,人口流动显著提升了劳动力要素的配置效率,而以银行为主导的资本配置模式使得资源明显向国有制造业部门倾斜,因为银行信贷投放的一个前提条件就是抵押品,这不仅是制造业的天然优势,同时,国有部门还能享有政府的隐性担保,支付较低的风险溢价。除此之外,微观主体效率和技术创新则是薄弱环节。所以,在最近几年的经济工作会议等政府报告中,都有强调激发微观主体效率和促进技术创新的相关表述。如2018年经济工作会议就强调要“增强微观主体活力,发挥企业和企业家主观能动性”,对于创新驱动发展战略的强调更是屡见不鲜。微观主体活力和科技创新密切相关,如熊彼特说,企业家对利润的追求而驱动的创新是“经济发展的根本现象”,是经济突破平庸的“循环流转”过程的“基本力量”。

供给侧结构性改革,就是想通过制度上的调整实现对生产要素的改革,释放各种要素的生产力,如户籍制度改革针对的是劳动,土地制度改革针对是土地、金融制度改革对应的是资本。在人口老龄化和刘易斯拐点之后,劳动力要素的投入将不得不从数量转变为质量,在空间布局上,结合深度城市化,人口将会进一步向重要城市群集中,因为这有助于发挥产业集聚效应,提升要素使用效率。而在资本方面,则是通过金融供给侧改革,一方面直接锚定创新,科创板的使命就支持创新;另一方面,增加直接融资比重,拓展金融服务实体经济的渠道,提高服务效率。

资本市场的创新逻辑

近年来,决策层不断提升资本市场的地位,这可以从历年的中央经济工作会议的表述中可以看出。比如,2018年中央经济工作会议提出,“资本市场在金融运行中具有牵一发而动全身的作用”,而且史无前例地用了近百字阐述了资本市场改革的具体内容和方向;2019年2月22日中央政治局第十三次集体学习,中央明确提出“金融供给侧结构性改革”的概念,将金融市场改革纳入到供给侧结构性改革目标任务框架内,使金融市场的形象更加立体,功能更加多样。不到一星期,证监会主席易会满在2019年2月27日的会议上强调,资本市场既是个融资市场,也是个投资市场,这就突出了资本市场的供给侧。

今年以来,资本市场改革可能是所有改革议程中进展最为迅速的了:第一,科创板是资本市场改革的“试验田”,是金融支持创新,从而服务实体经济的重要体现;第二,金融开放领域,金融委于7月22号发布的金融开放“11条”,而后9月10号宣布取消QFII和QDII限额;第三,9月1号,金融委第七次会议,明确提到要使资本市场成为促进经济高质量发展的“助推器”,突出了资本市场的供给侧的含义;第四,9月11号,证监会提出了全面深化资本市场改革的“11条”举措,将从多个维度提升我国资本市场的市场化、法治化和国际化水平。除此以外,银行仍然是现阶段金融市场的主体,所以,如何提高银行信贷资金的配置效率,也是当前政策关注的重点,比如以LPR报价为代表的利率市场化改革,以及支持小微企业的精准流动性投放举措等,都是直接提现。

在笔者看来,资本市场与银行信贷融资的一个关键区别在于他们对创新的支持,大量实证研究表明,股权融资更有助于支持创新。据统计,在经济增长中,科技创新平均贡献了85%(田轩,2018)。所以,著名管理学大师波特(Porter)早在1992年就说过,一个国家要想提升国际竞争力,必须不断地对产业进行创新和升级,而这又来源于对有形资产和无形资产的投资。正如美国《商业周刊》首席经济学家迈克尔•曼德尔(Michael Mandel)说的,“如果技术是美国经济的新引擎,那么金融就是燃料”。创新理论的集大成者熊彼特也强调,金融对于创新的作用不可忽视(Schumpeter,1911)。决策层一直强调金融支持实体经济,可以说,这集中体现在金融如何支持科技创新上。对有形资产的投资,可以依赖银行间接融资,但对无形资产的投资,则更多地依赖资本市场。资本市场的创新逻辑,不只是资金融通,更在于资金融通的形式。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!