反弹新高冲击3200点!A股能否上演周线级别反弹?

近期支付通Qpos官网注意到:开盘1分钟,上证综指报3122.22点,重上3100点!

开盘10分钟内,上证综指创反弹新高!

深证成指重新站上10000点关口,创去年6月以来新高!

开盘一个半小时左右,两市成交额超5000亿元!截至记者发稿时,上证综指报3159.22点,大涨2.21%,深证成指和创业板指涨幅均超3%。

近日多重利好来袭:减税新政今起实施,PMI数据回暖,北向资金回流,两融余额逼近万亿,美股市场全线收涨!受此影响,周一A股三大指数全线高开高走。

盘面上,国防军工、农林牧渔、轻工制造、建材、房地产、计算机等板块涨幅居前。

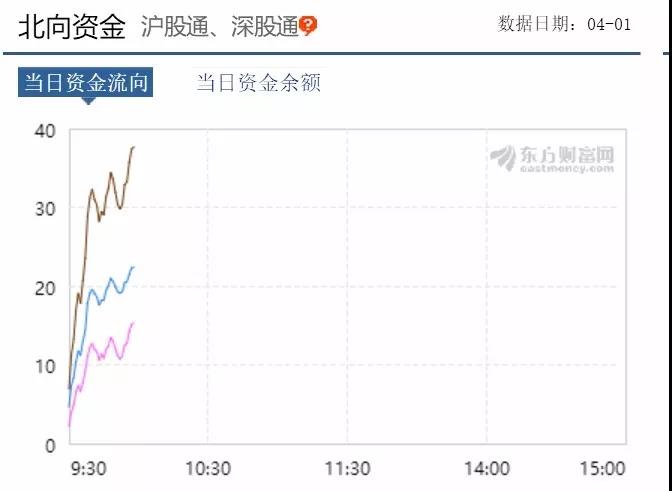

北向资金再现净流入!截至9点59分,北向资金已净流入37.67亿元,其中沪股通净流入22.37亿元,深股通净流入15.30亿元。

北向资金再现净流入!截至9点59分,北向资金已净流入37.67亿元,其中沪股通净流入22.37亿元,深股通净流入15.30亿元。

A股有望上演周线级别反弹

A股有望上演周线级别反弹

业内人士表示,近期利好因素叠加,将带动A股开启新一轮反弹。

国泰君安证券表示,周末公布的PMI数据用“三高”印证了对经济短期企稳的乐观预期:同比高于往年、高于预期、环比高于季节性波动。PMI超预期,反映了我国经济动能恢复较好,有利于全球经济的企稳,也有利于改善市场对全球经济企稳的预期。此次中国PMI数据有望带动全球资产价格的一波上行。

同时,国泰君安证券通过复盘大盘在2014-2015年牛市的走势发现,上证指数在第一波上涨结束后盘整了一个月左右的时间再次创出新高,走出主升浪行情。目前权益市场调整时间也接近一个月,本次调整幅度不大主要是和外资不断入场购买蓝筹股有关,指数向下已经有一定支撑。

随着经济数据的发布,市场对于基本面的预期风险将快速释放,同时进入上行轨道。从参与者结构来看,4月的上涨节奏将由外资和机构主导,个人和游资助力,上涨级别有望由日线演绎为周线级别。从风格来看,国泰君安证券认为价值股和成长股都会有机会,但风格会有分化,关键是要找准定价主体,以及如何根据定价主体选择对应的板块逻辑。未来定价主体主要是外资和本土机构,纯概念股行情将退却,利润是定价核心。

广发证券首席策略分析师戴康表示,A股主逻辑仍是“金融供给侧慢牛”, 震荡期提供配置机会。“金融供改”旨在让资本市场在资源配置中发挥更大作用,打通新经济信用扩张渠道。近期高层讲话进一步加强信号,看好慢牛持续性。短期面临实体亮相、监管修正、海外波动,“慢牛中的震荡期”提供配置机会。

他分析称,工业企业利润数据与PMI结构亮点可循,表明实体经济逐步映射政策转向,从“实体供改”向 “金融供改”的新阶段迈进。金融供给侧慢牛配置思路倾向新经济宽信用体系中受益的民企以及受益于上游价格挤压减弱利润再分配的中游制造和下游消费。另外,预计4-5月A股将再度迎来外资流入小高峰。

还有私募人士指出,尽管上周市场出现较大震荡,但两融规模整体仍保持增长态势。截至3月29日,两市融资融券余额为9222.47亿元,其中融资余额9132.37亿元,融券余额90.10亿元。上周五市场强势上行,两市融资买入额为842.79亿元,为当周最高。

今年以来融资融券规模变化

今年以来融资融券规模变化

周期消费搭台 成长唱戏

国泰君安证券认为,后续主线可以简单概括为“周期消费搭台,成长唱戏”。

1、周期板块。虽然短期宏观层面尚不能看到数据体现,但中观层面早周期领域的积极变化已经发生,稳增长预期叠加低估值因素,周期板块将有明显表现。

2、消费板块。外资流入趋势再度确立,叠加地产后周期复苏,消费股配置行情再度到来。

3、科技成长板块。伴随基本面和业绩悲观预期释放,市场继续修复、风险偏好有望进一步提升,受益科技创新政策红利以及科创板辐射,科技成长概念主题如人工智能、氢能源等将迎来表现机会。

戴康认为,整体上战略看多成长+券商,具体可沿以下几点寻找机会:

1、短期经济与盈利验证期,“去伪求真”推荐景气度有支撑、4月1日减税倾斜受益的制造业如军工、工程机械、重卡;

2、战略配置“金融供改供需两端”,需求端新经济科创成长电子(半导体、消费电子)、计算机(软件),供给端券商。主题关注科创板映射(半导体、机器人)、养老服务。

拔萃资本表示,上周五的大涨缓和了回调的风险,特别是对于创业板来说,周五的大阳线扭转了近两个星期下行的走势。大盘这次超预期的大涨很有可能会突破前高,但是在缺乏成交量的情况下也很难出现逼空行情,区间震荡依旧会是主旋律。在上周五权重搭台后,题材股预计会出现一轮反弹,但是在新题材出现以前,只能当做反弹看待。

弘尚资产表示,短期市场风险偏好回升,赚钱效应好转,且支撑市场走势企稳的因素并未消退,如货币政策持续宽松等。随着A股市场国际化、制度化、市场化建设不断推进,科创板各项制度改革推出,市场整体人气及赚钱效应仍将持续改善,场外资金入场仍在持续。继续聚焦未来可能受益于宏观政策放松,领先于经济基本面回暖的早周期板块(如金融等),以及受益于产业扶持政策持续加码的新基建板块(新型基础设施包括5G、人工智能、物联网等TMT板块)。

弘毅远方首席经济学家杜彬表示,上周五的市场是在大蓝筹带领下的上涨,预计非银和银行板块在后续还将继续有表现,北向资金青睐的白马股也会有机会,科技类的板块预计在大盘回升中也值得关注。目前是年报和一季报的业绩期,特别是一季报,将会继续主导个股的行情。

某私募基金经理表示,虽然上周一北向资金净流出超百亿元,部分新兴市场货币动荡,但A股低开高走,表现强势。事实上,A股本身和全球其他市场的相关性并不高。此外,地产数据的回暖、龙头企业的业绩高增也提振了市场信心。目前以高仓位调结构为主,选股上依旧基于中长期视角展开,相关个股表现并不差。

(原标题《反弹新高冲击3200点!一个半小时成交额超5000亿,A股能否上演周线级别反弹?》)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!