两次延长试点期限,农村经营性建设用地使用权抵押贷款难在哪

近期支付通Qpos官网注意到:3月4日,澎湃新闻从银保监会网站获悉,银保监会与自然资源部在2月13日联合下发了《关于延长农村集体经营性建设用地使用权抵押贷款工作试点期限的通知》,将《农村集体经营性建设用地使用权抵押贷款管理暂行办法》(银监发〔2016〕26号,以下简称《办法》)有效期延长至2019年12月31日。此前,澎湃新闻记者曾就农村金融改革问题进行过采访,不少农商行人士表示,目前农村集体经营性建设用地使用权抵押贷款工作最大的难点在于抵押物的价值评估不够规范、合理以及抵押物的流转、变现比较困难。

一次扩大试点范围、两次延长试点期限

这已经是监管部门第二次延长农村集体经营性建设用地使用权抵押贷款工作试点期限了。

据澎湃新闻记者梳理,《农村集体经营性建设用地使用权抵押贷款管理暂行办法》最早颁布是在2016年5月13日,当时的有效期是至2017年12月31日。

2016年11月28日,经中央全面深化改革领导小组批准,国土资源部决定将农村集体经营性建设用地入市试点地区由原有15个县(市、区)扩大为33个县(市、区),与此同时也将《办法》确定的15个试点县(市、区)扩大为33个试点县(市、区)。这33个试点地来自于31个省区市,意味着试点范围扩大到了全国。

2017年12月29日,原银监会联合国土资源部发布了《延长农村集体经营性建设用地使用权抵押贷款工作试点期限的通知》,将《办法》的有效期延长至2018年12月31日。

农村集体经营性建设用地是指存量农村集体建设用地中,土地利用总体规划和城乡规划确定为工矿仓储、商服等经营性用途的土地。农村集体经营性建设用地使用权抵押贷款,是指以农村集体经营性建设用地使用权作为抵押财产,由银行业金融机构向符合条件的借款人发放的在约定期限内还本付息的贷款。

根据《办法》要求,符合规划、用途管制、依法取得的前提下,以出让、租赁、作价出资(入股)方式入市的和具备入市条件的农村集体经营性建设用地使用权可以办理抵押贷款。农村集体经营性建设用地使用权抵押的,地上的建筑物应一并抵押。

具备入市条件是指,尚未入市但已经依法进行不动产登记并持有权属证书,符合规划、环保等要求,具备开发利用的基本条件,所有权主体履行集体土地资产决策程序同意抵押,试点县(市、区)政府同意抵押权实现时土地可以入市的情形;尚未入市但改革前依法使用的农村集体经营性建设用地,依法进行不动产登记并持有权属证书,按相关规定办理入市手续,签订土地使用合同,办理变更登记手续的情形。

试点内容有哪些?

《办法》从依法持有土地使用权证书、符合土地总体规划及城乡规划、未设定优先受偿的其他他项权利等方面提出了要求,并要求银行业金融机构在尽职调查时对借款人是否有资质、抵押物权属是否清晰、价值评估是否合理、是否符合规划、是否容易处置变现等问题进行详细的调查。

在价值评估方面,银行业金融机构应当建立农村集体经营性建设用地使用权价值评估制度。可采用外部评估或内部评估的方式对用于抵押的农村集体经营性建设用地使用权进行价值评估。同时规定,银行业金融机构应当按照抵押合同的约定,加强押品的动态管理和价值重估,保证抵押权利的真实、合法、足值、有效。

在抵押率方面,银行业金融机构需要综合考虑借款人的资信状况、偿债能力、贷款期限以及抵押土地的使用年限、地理位置、规划和用途等因素,确定农村集体经营性建设用地使用权抵押率。

在抵押贷款的利率方面,银行业金融机构应当参考同期同档次基准利率,综合考虑借款人的实际情况,合理自主确定农村集体经营性建设用地使用权抵押贷款的利率。

在信贷决策方面,银行业金融机构应当建立农村集体经营性建设用地使用权抵押贷款业务风险评价机制,全面审查农村集体经营性建设用地使用权抵押贷款的风险因素,合理作出信贷决策。

在贷后管理方面,银行业金融机构应当进行全面、动态的风险评估,有效跟踪检查和监控分析信贷资金使用、借款人信用及担保变化等情况。

在抵押物处置方面,《办法》规定贷款到期后,借款人未清偿债务或出现当事人约定的实现抵押权的情形,银行业金融机构可以通过折价、拍卖、变卖抵押财产等合法途径处置已抵押的农村集体经营性建设用地使用权。所得价款由银行业金融机构优先受偿。

在贷款保障机制方面,《办法》从政府性融资担保公司担保、风险补偿机制等方面建立了集体经营性建设用地使用权抵押贷款保障机制体系,为贷款试点工作的开展提供保障。

《办法》还规定了监管部门的具体职责。试点地区国土资源行政主管部门应当为抵押双方提供信息查询、抵押登记等相关服务。银行业监督管理机构应合理确定风险权重、资本计提、贷款分类等方面的计算规则和激励政策。银监会、国土资源部将加强对试点地区农村集体经营性建设用地使用权抵押贷款工作的指导、监管和评估。

此前,澎湃新闻记者曾就农村金融改革问题进行过采访,不少农商行人士表示,目前农村集体经营性建设用地使用权抵押贷款工作最大的难点在于抵押物的价值评估不够规范、合理以及抵押物的流转、变现比较困难。

陕西、山东、宁夏等试点了土地经营权抵押贷款的地区的做法是,政府出台土地经营权的指导价格,给出一个大致的范围,由银行和农户协商确定具体的价值。

陕西省农村金融政策研究中心主任、西北农林科技大学农村金融研究所所长罗剑朝教授曾在接受澎湃新闻采访时表示,要让农村集体经营性建设用地使用权抵押贷款工作顺利开展下去,土地经营权流转和交易平台建设势在必行。“目前这种平台已经诞生,但是试点范围比较小,局限在一个县或者一个乡,交易不活跃。未来的方向是形成一个规范的全国的交易平台,从而解决抵押物流转变现的问题。”罗剑朝说。

罗剑朝表示,引入第三方具有公信力的评估机构,如会计师事务所或者专业评估机构,更多地介入经营权的价值评估过程中,可以使评估更具效力,解决银行不敢贷的问题。

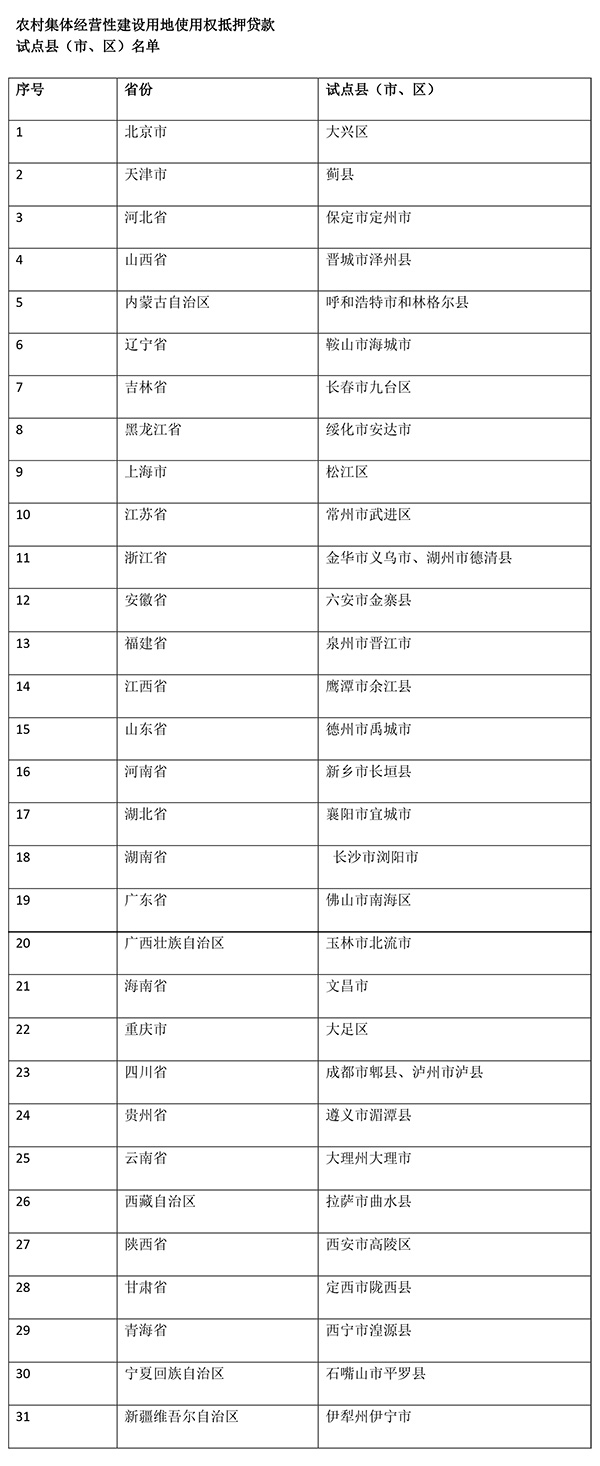

附:《农村集体经营性建设用地使用权抵押贷款管理暂行办法》试点县(市、区)如下

支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!

支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!