债券市场统一监管趋势已成,央行、证监会、国家发改委谁牵头

近期支付通Qpos官网注意到:中国债券市场真正起步是在改革开放之后,1981年之前,中国保持既无内债也无外债。改革开放以后,重启国债发行提上日程。从1981年开始启动国债的发行,1983年开始启动企业债发行,2005年开始启动首批短期融资债券发行,2007年开始启动公司债发行,2008年开始启动首批中期票据发行。

虽然中国社会融资规模不断提升,但是以人民币贷款为主的间接融资仍然占据主导地位,企业债券融资占比也在逐步提升,目前已经远超同属于直接融资的股票融资。经过过去十几年发展,中国企业债券融资占比逐步提升,从2003年1.5%提升到2018年14.85%,企业债券融资规模从2003年499亿元提升至2018年24993亿元。此外,直接融资方式中,企业债券融资占比已经远超非金融企业境内股票融资比例。

虽然中国社会融资规模不断提升,但是以人民币贷款为主的间接融资仍然占据主导地位,企业债券融资占比也在逐步提升,目前已经远超同属于直接融资的股票融资。经过过去十几年发展,中国企业债券融资占比逐步提升,从2003年1.5%提升到2018年14.85%,企业债券融资规模从2003年499亿元提升至2018年24993亿元。此外,直接融资方式中,企业债券融资占比已经远超非金融企业境内股票融资比例。

债券市场融资优势

债券市场融资优势

相比银行贷款,债券融资具有以下几个方面优势:

1.融资成本更低,一般来说债券发行利率低于贷款基础利率;

2.减少企业融资压力,提供多样化融资渠道;

3.债券融资成本更加市场化,企业发行债券融资成本能够迅速反映出市场供需情况以及货币政策趋势;

4.通过债券融资,减少企业对银行贷款的依赖,提升企业对银行的议价能力;

5.发行债券是在公开市场上融资,对企业自身的管理水平以及对资金的使用有要求,对企业规范机制要求高,降低融资风险。

相比股权融资,债券融资具有以下几个方面优势:

相比股权融资,债券融资具有以下几个方面优势:

1.能够给企业带来杠杠收益,可事先锁定融资成本,不会分享企业的剩余收益;

2.不会稀释股权,进而不影响企业控制权;

3.信息披露成本相对低。

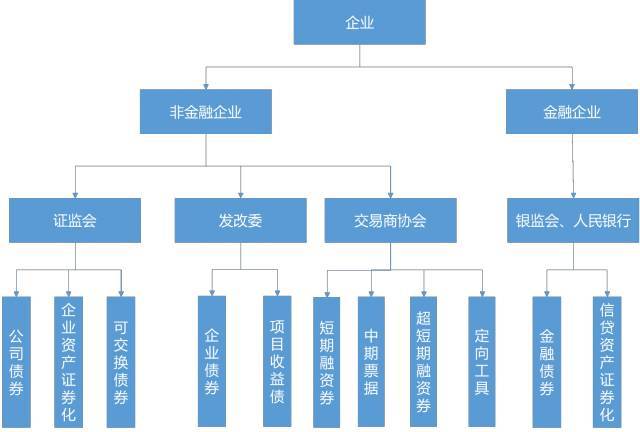

中国债券市场结构

根据发行主体的不同划分,债券分为国债和企业类债券(包括金融企业和非金融企业)。国债和政策性金融债又被称之为利率债,其他企业发行的企业类债券就是一般大家称之的信用债。相对于国债和政策性金融债,企业债是有一定的违约风险,所以称为信用债。

从中国整体债券市场来看,占比最大的是国债以及地方政府债,占比在35%左右,其次是金融机构发行的金融债,占比35%左右,剩下的大部分是企业类债券。也就是说政府、金融债占到70%以上,剩下20%多是非金融企业债。

中国信用债根据监管机构可以分为以下三类:国家发改委监管的企业债、证监会监管的公司债、银行间交易商协会监管的中期票据和短期融资券等,另外还有金融企业发债(不包括政策性银行,主要是商业银行,由银监会和人民银行共同监管),包括金融债、次级债包括信贷资产证券化等。

追溯中国企业发债的流程,还要到国家发改委。中国企业发债最早从国家发改委的企业债开始,中国从计划经济过渡到市场经济,过去很多投资需要发改委审批,发改委审批项目同时提供资金配套,企业完成项目审批到募集资金过程就是融资过程。另外,证监会的公司债,主要是由上市公司发行(2007年开始),2015年新公司债将发行主体扩展到全体企业。除了国家发改委、证监会,还有人民银行主管的银行间交易商协会旗下产品,银行间交易商协会从2005年创设短期融资券,2008年开始创设中期票据,现在基本上形成超短期融资券、短期融资券、中期票据、定向工具等完整体系。

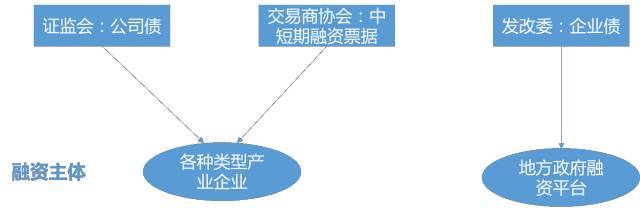

在本质上看,这三大监管体系下的债券融资工具没有差别,都属于企业信用发债,属于企业直接融资工具。监管逻辑没有太大差别,只是监管主体不同。但是随着市场的发展,发改委主导的企业债,逐渐成为地方政府融资平台发行债券的通道。证监会主管的公司债和交易商协会主管的短期融资券和中期票据主要是面向各种类型的企业,地方政府融资平台也可以通过证监会发行公司债或者通过交易商协会发行短期中期票据等,但是证监会和交易商协会对地方政府审核越来越严,所以地方政府融资平台在这两个平台发行债券越来越少。

在本质上看,这三大监管体系下的债券融资工具没有差别,都属于企业信用发债,属于企业直接融资工具。监管逻辑没有太大差别,只是监管主体不同。但是随着市场的发展,发改委主导的企业债,逐渐成为地方政府融资平台发行债券的通道。证监会主管的公司债和交易商协会主管的短期融资券和中期票据主要是面向各种类型的企业,地方政府融资平台也可以通过证监会发行公司债或者通过交易商协会发行短期中期票据等,但是证监会和交易商协会对地方政府审核越来越严,所以地方政府融资平台在这两个平台发行债券越来越少。

从债券发行主体来看,三类企业债券发行主体主要是较高评级企业(融资方的主体评级需要在AA级以上,国内最高等级AAA)。对发行企业可持续经营能力要求较高,一般能够进入中国债券市场融资的企业都是当地比较大型、有竞争力的企业。从企业所有制类型来看,国有企业发行规模占据主导地位(超过三分之二),其次民营企业占比相对小在五分之一左右,外商发行债券规模在十分之一左右,并且近几年有较大提升。

从债券发行主体来看,三类企业债券发行主体主要是较高评级企业(融资方的主体评级需要在AA级以上,国内最高等级AAA)。对发行企业可持续经营能力要求较高,一般能够进入中国债券市场融资的企业都是当地比较大型、有竞争力的企业。从企业所有制类型来看,国有企业发行规模占据主导地位(超过三分之二),其次民营企业占比相对小在五分之一左右,外商发行债券规模在十分之一左右,并且近几年有较大提升。

从债券发行市场来看,主要还是集中在银行间市场,远远高于交易所占比。

从债券市场投资机构来看,目前债券市场参与主体是各类机构构成,主要是商业银行、保险公司、证券公司、资管公司等金融机构、境外机构等。从投资占有比例上看,商业银行依然处于绝对优势,投资占比超过六成,其次才是保险公司、证券公司、资管公司等非金融机构,占比近三分之一。

从债券市场投资机构来看,目前债券市场参与主体是各类机构构成,主要是商业银行、保险公司、证券公司、资管公司等金融机构、境外机构等。从投资占有比例上看,商业银行依然处于绝对优势,投资占比超过六成,其次才是保险公司、证券公司、资管公司等非金融机构,占比近三分之一。

债券统一监管趋势

先梳理一下最近监管部门的一些相关会议内容和文件表述,可以从中总结一些债券市场发展规律和趋势。

1.债券信用评级行业互联互通

我会将与人民银行继续加强监管协作,深入贯彻落实公司信用类债券部际协调机制精神,进一步推动银行间市场与交易所债券市场互联互通,不断加强监管协作,切实保护投资者合法权益和社会公共利益,促进信用评级行业规范发展。(2018年8月17日证监会新闻发布会)

2.建立统一管理和协调发展的债券市场

会议强调,进一步深化资本市场改革,要坚持问题导向,聚焦突出矛盾,更好服务实体经济发展。要抓紧研究制定健全资本市场法治体系、改革股票发行制度、大力提升上市公司质量、完善多层次资本市场体系、建立统一管理和协调发展的债券市场、稳步推进资本市场对外开放、拓展长期稳定资金来源等方面的务实举措。(2018年8月24日国务院金融稳定发展委员会专题会议)

3.在银行间交易所债券市场评级机构资质互认

中国人民银行、中国证监会以及中国银行间市场交易商协会将协同债券市场评级机构业务资质的审核或注册程序,对于已经在银行间或交易所债券市场开展评级业务的评级机构,将设立绿色通道实现评级业务资质互认。(2018年9月11日中国人民银行、中国证监会第14号公告)

4.证监会依法对银行间债券市场、交易所债券市场统一执法

中国人民银行、中国证监会、国家发展改革委员会继续按现行职责分工做好债券市场行政监管,人民银行、发展改革委发现涉及债券违法活动的线索,及时移送证监会;明确了证监会依法对银行间债券市场、交易所债券市场违法行为开展统一的执法工作;确立了人民银行、证监会、发展改革委协同配合做好债券市场统一执法的协作机制。(2018年12月3日中国人民银行、中国证监会、国家发展改革委员会联合发布《关于进一步加强债券市场执法工作有关问题的意见》公告)

从监管文件规律可以看出,债券市场统一监管已经形成大致框架,证监会依法取得债券市场统一监管的“牵头权”。这个规律其实是有合理性的。从监管逻辑上来看,债券融资属于直接融资,直接融资市场属于资本市场,应该按照资本市场的监管逻辑进行监管,证监会作为资本市场主要监管机构,应该承担债券市场统一监管重任。从法律逻辑上来看,证监会对债券市场监管有证券法作为上位法支持,证券法规定,在中华人民共和国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易,适用本法。从监管能力上来看,证监会监管经验最为丰富,历经资本市场风云变幻,更有能力监管。

但是我们上文也曾经分析过,从债券发行体量上来看,银行间市场尚处于绝对优势;从债券投资机构主体上来看,银行也处于绝对优势。银行作为参与主体的监管是绝对绕不开中国人民银行和中国银保监会的。另外证券法虽然规定,在中华人民共和国境内,股票、公司债券和国务院依法认定的其他证券的发行和交易,适用本法。但是人民银行旗下的非金融企业债务融资工具和国家发改委旗下的企业债却不属于监管对象,债券统一监管议题亟需在下次证券法修订时以上日程。因此,证监会获取债券市场统一监管权的路上仍然任重而道远。

(作者陈浩供职于某银行总行投资银行部,王笑供职于某银行总行财富管理与私人银行部。文责自负,不代表所在机构观点。)支付通Qpos,一款集合刷卡,支付,二维码支付和云闪付的多功能智能型手机POS机,现面向全国招收代理加盟商!5年手机POS机稳定运作经验,数十万用户稳定安全使用的体验,绝对是您不错的选择!欢迎加盟支付通Qpos!